O Conselho Nacional de Justiça editou a Resolução 683/2026, que autoriza juízes a extinguir processos de cobrança judicial movidos por instituições financeiras. A medida foca em dívidas bancárias de baixo valor nas quais o banco não localizou o devedor ou patrimônio suficiente para penhora.

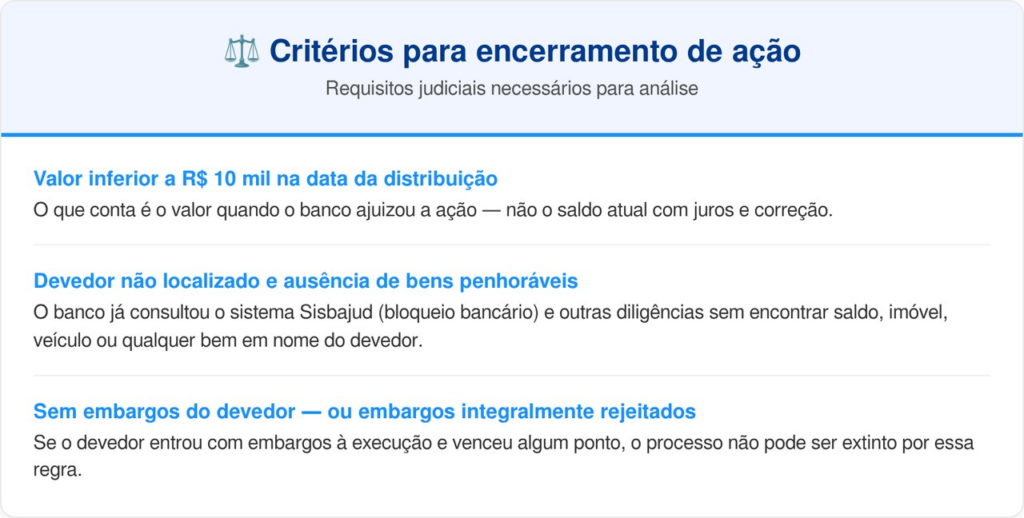

Quais são os requisitos para a extinção do processo?

A extinção não ocorre de forma aleatória, sendo necessário o cumprimento de três critérios cumulativos. Caso qualquer um desses pontos não seja atendido, o processo de cobrança segue o seu trâmite normal perante o Poder Judiciário.

Confira os critérios estabelecidos para que o juiz analise o encerramento da ação:

Como funciona o rito de intimação do banco?

O encerramento do processo passa por um rito definido pelo Código de Processo Civil. Antes de qualquer baixa, a instituição financeira é formalmente intimada pelo juiz para se manifestar sobre a situação da execução.

LeiaTambém

Na prática, o rito funciona em cinco etapas:

- 1º passo: o juiz verifica se o processo atende aos três requisitos cumulativos previstos na Resolução 683/2026.

- 2º passo: o banco é intimado e recebe prazo de 15 dias para se manifestar.

- 3º passo: nesse período, a instituição financeira pode:

- comprovar que localizou o devedor ou encontrou bens passíveis de penhora;

- apresentar fato novo que justifique a continuidade da cobrança;

- demonstrar que o valor da ação, na data do ajuizamento, era igual ou superior a R$ 10 mil.

- 4º passo: se o banco não responder dentro do prazo ou não apresentar nenhuma dessas comprovações, o juiz extingue o processo sem resolução de mérito, com base no artigo 485, inciso VI, do Código de Processo Civil.

- 5º passo: a extinção do processo não gera condenação do banco ao pagamento de honorários advocatícios sucumbenciais, salvo nos casos em que houve embargos à execução, situação que afasta um dos requisitos para aplicação da medida.

O que muda efetivamente para o devedor?

É vital compreender que o encerramento do processo judicial não significa o perdão ou a quitação da dívida. O principal efeito é a saída do processo do acervo do tribunal, o que desonera o sistema judiciário de cobranças sem perspectiva de sucesso.

Veja o que ocorre com o fim da ação judicial:

- O processo judicial específico é encerrado oficialmente.

- Eventuais bloqueios judiciais e penhoras vinculados àquele processo são levantados.

- O banco perde o uso daquela ação para tentar localizar ativos do devedor.

Leia também: Nova lei proíbe bicicletas elétricas para adolescentes em cidades brasileiras

Por que a obrigação financeira permanece ativa?

Apesar da extinção da ação judicial, a responsabilidade financeira continua existindo normalmente. O banco mantém o direito de realizar cobranças administrativas por telefone, e-mail ou carta dentro do prazo prescricional de cinco anos.

Além disso, a negativação em órgãos de proteção ao crédito não é removida automaticamente pela extinção do processo. O título ainda pode ser protestado em cartório, e a instituição financeira pode ajuizar uma nova ação caso o devedor adquira bens no futuro, respeitando os limites da lei.

Qual a importância da identificação do devedor nos processos?

A nova resolução também determina que toda petição inicial deve conter o CPF ou CNPJ do responsável pela dívida. Em processos antigos onde essa identificação esteja ausente, o banco será intimado a regularizar os dados em 15 dias.

A falta de identificação adequada torna o processo passível de extinção imediata pelo juiz. Essa regra visa coibir ações genéricas que dificultam o exercício da defesa e a organização dos dados pelo sistema judiciário brasileiro.