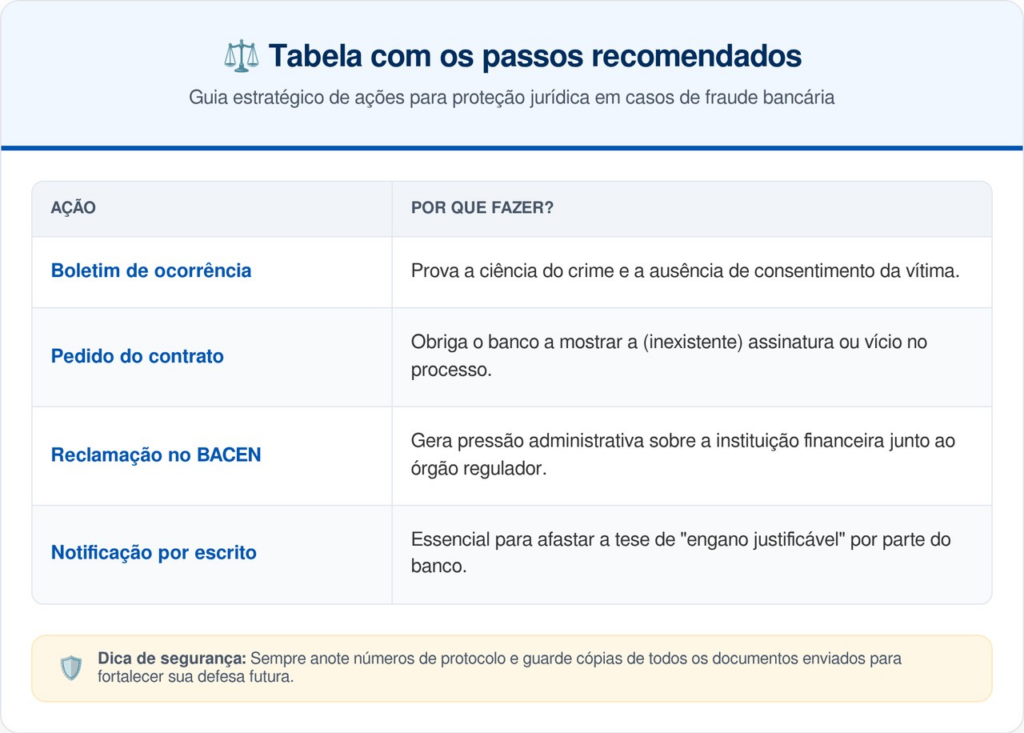

O combate às fraudes bancárias contra aposentados ganhou um reforço importante com uma decisão recente da 2ª Vara Cível de Atibaia (SP). Uma instituição financeira foi condenada a restituir, em valor dobrado, as parcelas de um empréstimo que nunca foi solicitado pela cliente, reafirmando a proteção rigorosa do consumidor na terceira idade.

Por que a Justiça determinou a devolução em dobro?

A base para o ressarcimento em dobro está no Artigo 42 do Código de Defesa do Consumidor (CDC). A lei estabelece que qualquer cobrança indevida paga pelo consumidor deve ser devolvida em dobro, acrescida de juros e correção monetária, a menos que o banco consiga provar um “engano justificável”.

No caso em questão, o banco não apresentou o contrato assinado ou qualquer prova de que a idosa deu o “aceite” na operação. Para entender os detalhes de como o CDC protege o cidadão em relações de consumo, a página sobre o Código de Defesa do Consumidor explica os princípios da vulnerabilidade e da transparência.

Como o consumidor deve agir ao notar um desconto indevido?

Se você ou algum familiar identificar um desconto de empréstimo não autorizado no extrato do INSS, a agilidade é fundamental para garantir o direito à repetição do indébito (devolução dobrada). O registro das tentativas de solução amigável é a maior prova em uma eventual ação judicial.

LeiaTambém

Confira a tabela com os passos recomendados:

O que diz o STJ sobre a má-fé dos bancos em 2026?

Uma dúvida comum é se o consumidor precisa provar que o banco agiu com maldade para receber o valor dobrado. Segundo o Tema 929 do STJ, a resposta é não. A tese consolidada pela Corte afirma que a devolução em dobro independe de prova de dolo ou má-fé; basta que a cobrança seja contrária à boa-fé objetiva e não seja um erro escusável.

Além disso, a Súmula 479 do STJ determina que os bancos possuem responsabilidade objetiva. Isso significa que, se um golpista usar os dados da idosa para contratar um empréstimo, o banco é quem deve arcar com o prejuízo, pois a fraude é considerada um risco inerente à atividade bancária (fortuito interno).

Fraude em consignado gera indenização por danos morais?

Embora a devolução do dinheiro seja garantida, o dano moral não é automático (conhecido no direito como in re ipsa). Em decisões de 2025 e 2026, o STJ firmou o entendimento de que a simples condição de idoso não gera dano moral presumido por conta de uma fraude.

Para receber a indenização por danos morais, é necessário demonstrar agravantes no processo, tais como:

- Comprometimento da subsistência: Quando o desconto do empréstimo impede a compra de remédios ou comida.

- Desaso administrativo: Quando o banco ignora diversas tentativas da vítima de resolver o problema sem ir à justiça.

- Tempo perdido: O chamado desvio produtivo do consumidor para sanar um erro da instituição.

- Exposição negativa: Cobranças vexatórias ou negativação indevida do nome da vítima.

Leia também: Pai recebe decisão na Justiça e empresa é condenada a devolver R$ 5,4 mil por curso não entregue

Onde buscar ajuda em casos de fraude bancária?

Consumidores lesados podem buscar os Juizados Especiais Cíveis (pequenas causas), que atendem gratuitamente casos de até 20 salários mínimos sem a necessidade inicial de advogado. Outro canal eficiente é o portal Consumidor.gov.br, monitorado pela Secretaria Nacional do Consumidor e pelo Banco Central.

É importante ressaltar que a regra da devolução em dobro vale para cobranças realizadas após 30 de março de 2021. Ficar atento ao extrato previdenciário e não fornecer senhas ou fotos para “prova de vida” por canais não oficiais são as melhores formas de prevenir que um empréstimo fantasma comprometa o orçamento familiar.