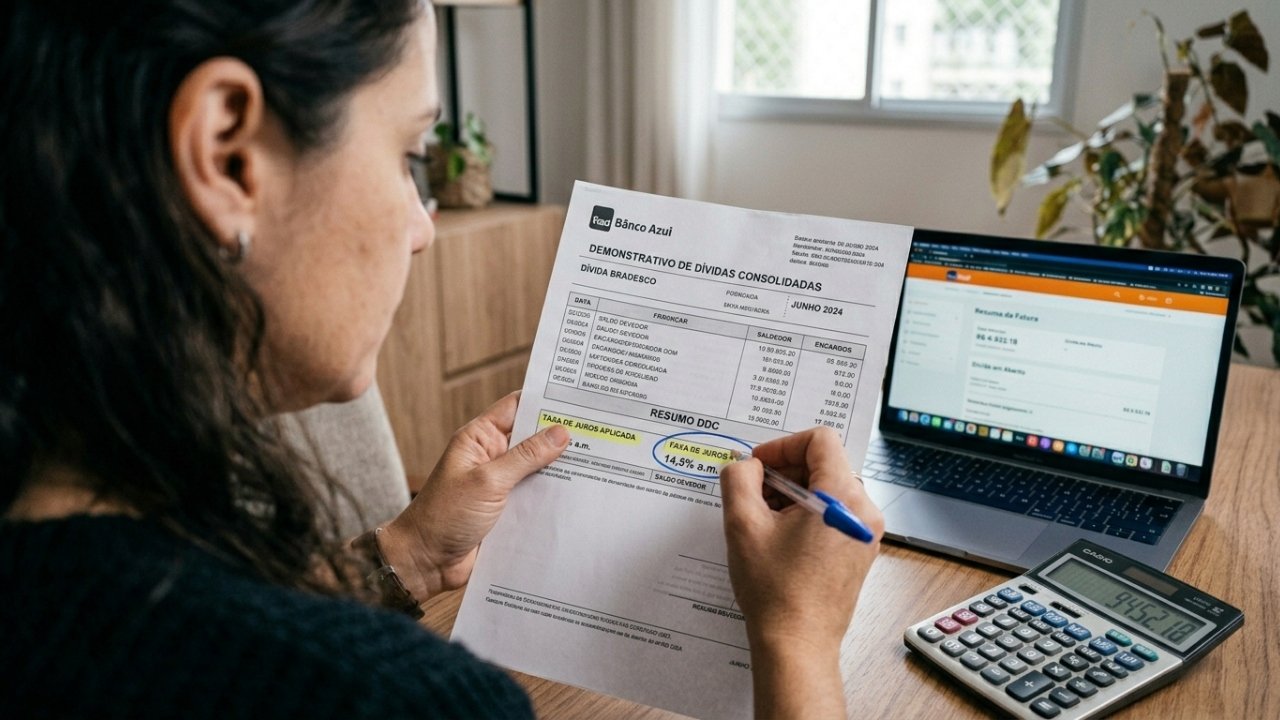

O Documento Descritivo do Crédito (DDC) é a ferramenta que muitos brasileiros desconhecem para revisar dívidas de forma justa. Esse relatório detalha cada centavo cobrado pelo banco, revelando taxas e juros muitas vezes indevidos.

O que é o DDC e por que ele é importante para revisar as dívidas?

O DDC, também chamado de Demonstrativo de Evolução da Dívida, é um relatório que discrimina todos os encargos de um contrato. Ele permite que você verifique se os juros aplicados condizem com o que foi assinado no momento da contratação do empréstimo.

De acordo com a Resolução CMN nº 5.004/2022, o fornecimento desse documento é obrigatório e gratuito. Ter o DDC em mãos é o primeiro passo para revisar dívidas, pois ele expõe cobranças de seguros embutidos e tarifas que o cliente nunca autorizou formalmente.

Quais irregularidades podem ser encontradas nesse documento?

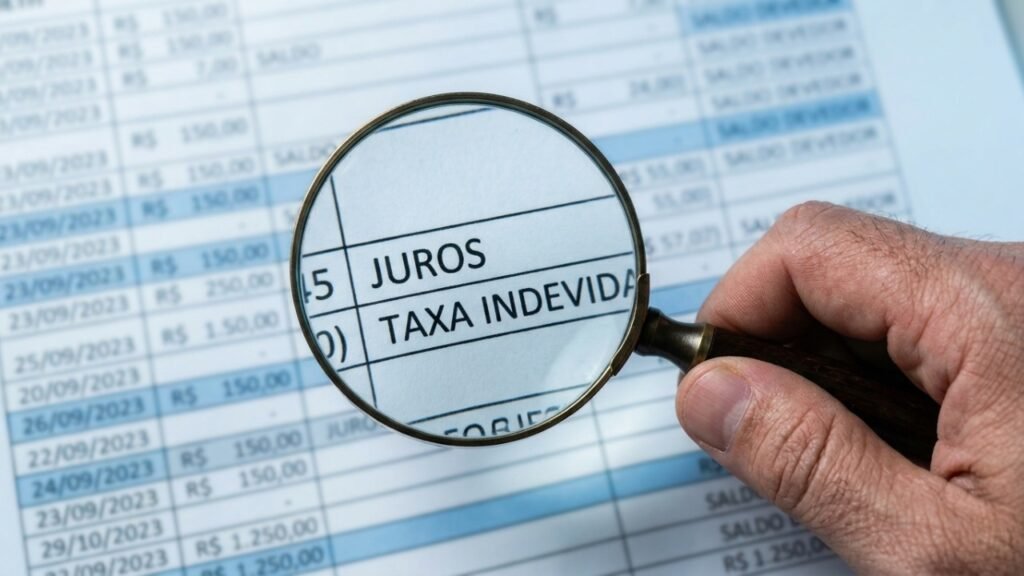

Ao analisar o relatório, o consumidor consegue identificar práticas abusivas como o anatocismo, que é a cobrança de juros sobre juros. Muitas vezes, a taxa de juros efetiva aplicada pelo banco é superior àquela que foi informada na propaganda ou no contrato principal.

LeiaTambém

A transparência é um direito garantido pelo Código de Defesa do Consumidor. Abaixo, listamos os principais pontos que você deve conferir no seu documento para identificar erros. Veja o que observar:

- Divergência entre a taxa de juros mensal e a taxa anual efetiva.

- Cobrança de seguros não solicitados (venda casada).

- Tarifas de abertura de crédito ou manutenção não previstas.

- Cálculo incorreto do saldo devedor após pagamentos parciais.

Como solicitar o documento para revisar as dívidas?

O banco tem o prazo de até 10 dias úteis para entregar o DDC após a solicitação formal do cliente. O pedido pode ser feito diretamente ao SAC da instituição financeira, citando a base legal da Resolução 5.004 do Banco Central.

Caso o banco se recuse a entregar, o consumidor deve registrar uma reclamação na plataforma Consumidor.gov.br. Esse portal é gerido pela Senacon e obriga as empresas a responderem de forma pública, garantindo que o documento chegue às mãos do devedor sem custos extras.

O que muda na revisão de contratos com a Lei nº 15.252/2025?

Uma inovação relevante de 2025 permite que o devedor negocie juros menores ao oferecer garantias extras, como o débito automático. A Lei nº 15.252 entende que, se o risco para o banco diminui, o custo do crédito também deve ser reduzido proporcionalmente para o cidadão.

Se você ofereceu essas facilidades e o banco manteve as taxas elevadas, há um forte argumento jurídico para revisar dívidas. Segundo o Banco Central do Brasil, a plataforma Registrato também ajuda a monitorar todos os seus relacionamentos bancários e empréstimos ativos.

Qual o entendimento do STJ sobre a abusividade dos juros?

O Superior Tribunal de Justiça consolidou que juros acima de 12% ao ano não são ilegais por si só. Para ganhar uma causa judicial, é necessário demonstrar que a taxa cobrada está muito acima da média de mercado divulgada oficialmente pelo BC para aquele período específico.

A análise leva em conta o risco da operação e as garantias prestadas pelo cliente. Portanto, o DDC é essencial para provar que a instituição financeira está impondo uma desvantagem exagerada, o que fere o equilíbrio contratual e permite o recálculo do saldo devedor pela justiça.

Leia também: Muitos trabalhadores podem receber salário mínimo de R$ 2.407 por mês sem saber

Como a Lei do Superendividamento protege o seu bolso?

A Lei nº 14.181/2021 protege o chamado mínimo existencial, garantindo que as parcelas da dívida não consumam o dinheiro da alimentação e moradia. Em 2026, novas regras reforçam que descontos em conta não podem deixar o consumidor com saldo insuficiente para despesas básicas.

Conhecer os documentos técnicos do seu contrato é a maior defesa contra abusos bancários. Ao exigir o DDC e utilizar as ferramentas de proteção ao consumidor, você retoma o controle da sua vida financeira e garante que pagará apenas o que for justo e legalmente permitido em 2026.