O mercado de crédito consignado no Brasil oferece facilidades para aposentados e servidores, mas também abre margem para práticas abusivas. Recentemente, decisões judiciais reafirmaram que a portabilidade de benefício realizada sem o consentimento expresso do titular é uma falha grave, gerando o dever de indenizar e anular contratos fraudulentos.

O que é a portabilidade não solicitada?

A portabilidade de benefício (ou de crédito) é o direito do consumidor de transferir sua dívida de um banco para outro que ofereça juros menores. O problema surge no chamado “golpe da falsa portabilidade”, onde instituições ou correspondentes bancários realizam a transferência sem a assinatura ou o aceite real do cliente.

Nessa fraude, o contrato original é quitado e um novo é gerado no banco de destino, muitas vezes com prazos estendidos e parcelas maiores, sem que o consumidor tenha recebido qualquer valor ou vantagem. Para entender como o sistema financeiro deve operar essas transferências, a página sobre o empréstimo consignado detalha as normas de segurança vigentes.

Como agir ao descobrir a portabilidade de benefício indevida?

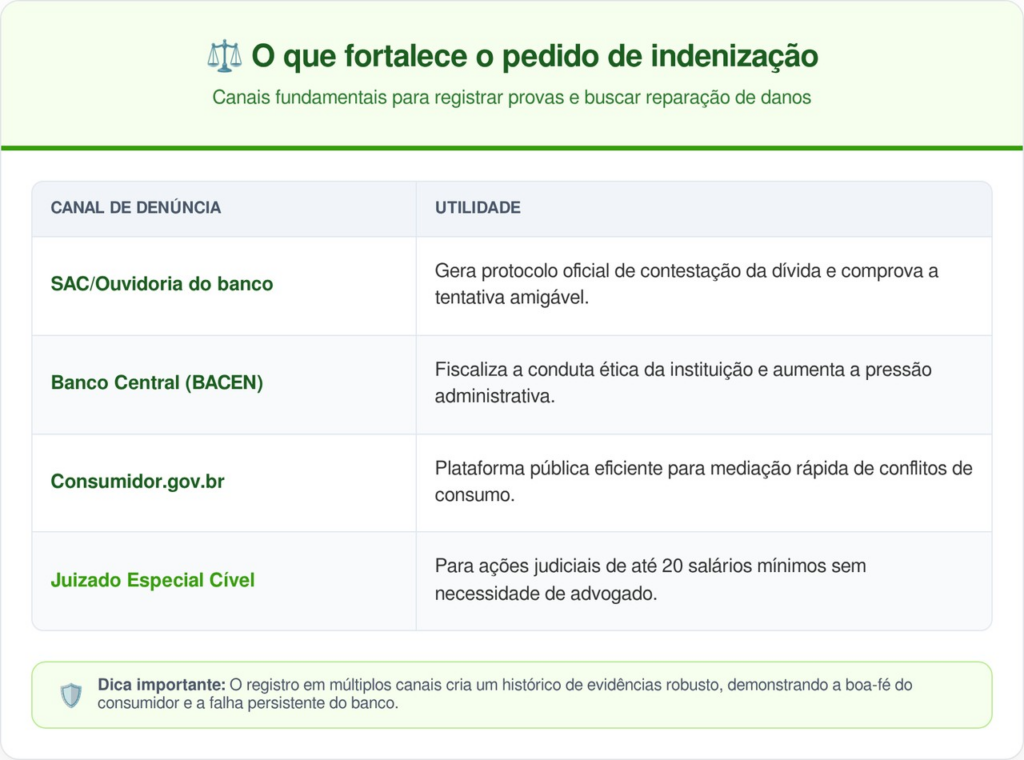

A rapidez na reação é fundamental para evitar que os descontos se prolonguem por meses. O registro de reclamações em órgãos oficiais serve como prova de que você tentou resolver o problema administrativamente antes de recorrer ao judiciário, o que fortalece o pedido de indenização.

LeiaTambém

Confira o pedido de indenização:

De quem é a responsabilidade pela fraude?

De acordo com a Súmula 479 do STJ, as instituições financeiras respondem objetivamente por fraudes praticadas por terceiros no âmbito de suas operações. Isso significa que, mesmo que o erro tenha sido de um correspondente bancário externo, o banco que recebeu a portabilidade de benefício é responsável pelo dano.

Além disso, o STJ entende que há responsabilidade solidária. Tanto o banco de origem (que liberou os dados e o contrato) quanto o banco de destino (que efetivou a nova dívida) podem ser processados, pois ambos lucram com a cadeia de serviço e falharam no dever de vigilância.

Quais são os direitos do consumidor lesado?

Se você identificou que seu empréstimo foi transferido para outro banco sem sua ordem, a Justiça garante caminhos para a reparação integral. O objetivo principal é o “status quo ante”, ou seja, fazer com que as condições voltem a ser exatamente como eram no contrato original que você aprovou.

Confira o que pode ser pleiteado judicialmente:

- Anulação do Contrato: Cancelamento imediato da portabilidade fraudulenta.

- Restituição em Dobro: Devolução dobrada de valores descontados a mais, caso não haja “engano justificável” por parte do banco.

- Danos Morais: Indenização por transtornos que afetem a subsistência ou causem sofrimento psicológico relevante.

- Inversão do Ônus da Prova: O banco é quem deve provar que você assinou o contrato, e não você provar que não assinou.

Dicas para prevenir fraudes no consignado em 2026

Para se proteger, nunca forneça fotos (selfies) ou códigos recebidos por SMS para pessoas que se identificam como funcionários de bancos oferecendo “redução de parcelas”. A portabilidade de benefício legítima deve ser feita preferencialmente dentro dos canais oficiais do seu banco de escolha ou presencialmente em agências de confiança.

Mantenha sempre o aplicativo Meu INSS atualizado e utilize a função “Bloquear para Empréstimo” se não pretende contratar novos créditos. Estar atento ao extrato de pagamentos é a melhor forma de detectar qualquer movimentação estranha e garantir que o seu benefício previdenciário seja utilizado apenas conforme a sua vontade.