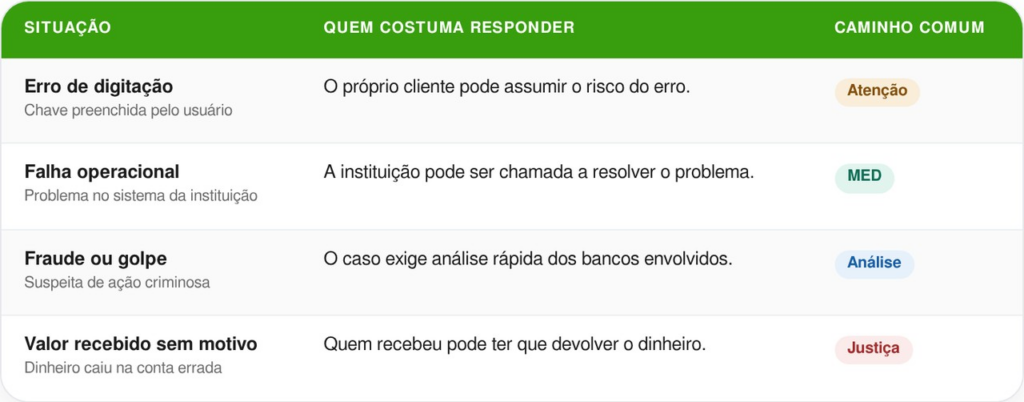

Um Pix de R$ 10 mil caiu na conta errada depois de uma digitação incorreta e virou caso na Justiça. A decisão livrou o banco de devolver o valor, mas mandou a recebedora restituir o dinheiro ao remetente, porque a operação seguiu os dados informados pelo próprio cliente.

Por que o banco ficou livre de devolver o dinheiro?

Na decisão divulgada pelo Tribunal de Justiça do Tocantins, a Justiça entendeu que não houve falha no serviço bancário. A transação foi autorizada e processada com os dados fornecidos pelo próprio cliente.

O valor foi parar em outra conta depois de erro no DDD da chave Pix. Por isso, a cobrança contra o banco não avançou. A obrigação de devolver ficou com quem recebeu e usou o dinheiro sem uma causa válida.

O que pesou na decisão sobre o Pix errado?

O ponto decisivo foi a diferença entre falha do banco e erro do cliente. A sentença apontou que a instituição apenas cumpriu a ordem feita no aplicativo, com autorização do dono da conta.

LeiaTambém

Isso não apaga o prejuízo, mas muda quem deve responder por ele. A decisão também tratou da devolução pela regra do Código Civil, que não permite ficar com dinheiro recebido sem justificativa.

Os pontos que pesaram foram:

- Operação autorizada: o Pix foi feito pelo próprio cliente, com confirmação no aplicativo.

- Erro na chave: a falha apontada foi a digitação incorreta do DDD.

- Sem falha bancária: a instituição processou os dados recebidos na ordem de pagamento.

- Devolução pela recebedora: quem recebeu o valor ficou obrigada a devolver o dinheiro.

Quando o MED ajuda e quando ele não resolve?

O Mecanismo Especial de Devolução foi criado para casos de fraude, golpe ou falha operacional da instituição. O próprio material do Banco Central deixa claro que ele não funciona como estorno geral.

Quando o problema nasce de erro de digitação da chave pelo usuário, o caminho tende a ser outro. A pessoa pode procurar o banco, registrar protocolos e tentar contato com quem recebeu, mas a disputa pode acabar na Justiça.

Antes de confirmar um pagamento, vale checar:

- Nome do recebedor antes de apertar o botão final.

- CPF, CNPJ, e-mail ou telefone usado como chave.

- Valor da transferência e motivo do pagamento.

- Comprovante salvo logo depois da operação.

A decisão mostra que o Pix rápido também exige conferência calma. Um número digitado errado pode mandar o dinheiro para outra pessoa e tornar a recuperação bem mais difícil.

Leia também: Justiça manda empresa devolver 80 mil por curso online que não cumpriu promessa

O que muda em cada situação envolvendo Pix?

Nem todo Pix errado recebe o mesmo tratamento. Há diferença entre golpe, falha do sistema, erro de digitação e dinheiro recebido sem motivo. Essa separação ajuda a explicar por que o banco não foi condenado nesse caso.

A tabela resume os cenários de forma simples:

Qual lição fica para quem usa Pix no dia a dia?

O caso não significa que banco nunca responde por problema com Pix. Quando há golpe, fraude, movimentação fora do padrão ou falha técnica, a análise pode mudar. Cada situação depende das provas e do que aparece no histórico da operação.

A mensagem principal é simples: conferir os dados antes de confirmar evita dor de cabeça. No caso do Pix de R$ 10 mil, a Justiça separou o erro humano da falha bancária e mandou cobrar de quem recebeu o dinheiro por engano.