Primeiro foram as notas de papel. Agora, o cartão bancário físico dá sinais de que pode ser o próximo item a desaparecer das carteiras. A Mastercard anunciou metas formais para eliminar o número físico do cartão e as senhas tradicionais até 2030, enquanto no Brasil o celular já substituiu a carteira para 22% dos brasileiros, o dobro do registrado dois anos antes.

O que a Mastercard planeja para acabar com o cartão físico até 2030?

O plano da Mastercard tem dois eixos centrais. O primeiro é a tokenização total: em vez de transmitir os 16 dígitos do cartão a cada compra, o sistema gera um código único e descartável para cada transação, chamado token, que não tem utilidade se interceptado. Atualmente, mais de 30% das transações globais da empresa já são tokenizadas, e a meta é chegar a 100% das operações sem cartão físico até 2030.

O segundo eixo é a autenticação biométrica. Segundo Marcelo Tangioni, CEO da Mastercard Brasil, senhas e códigos enviados por SMS serão progressivamente substituídos por reconhecimento facial, impressão digital e leitura de íris. A empresa também investe em biometria comportamental: sistemas de inteligência artificial que identificam o usuário pelo padrão de digitação, pressão na tela e movimentos do dispositivo, tornando a autenticação completamente invisível para quem paga.

Como o Brasil se posiciona nessa transição para pagamentos sem cartão?

O Brasil ocupa posição de destaque nessa mudança. O Pix, adotado por mais de 75% da população segundo dados do Banco Central do Brasil, deixou de ser alternativa e tornou-se a infraestrutura central de pagamentos do país, reduzindo diretamente o uso do cartão de débito físico. O Pix por Aproximação, que dispensa abertura de aplicativo e leitura de QR Code, entrou em fase de expansão no varejo físico em 2026, embora ainda represente apenas 0,01% do total de transações Pix em janeiro deste ano.

LeiaTambém

O comportamento geral dos consumidores reforça a tendência. De acordo com o relatório Panorama Mobile Time/Opinion Box 2025, 92% dos usuários com celular já pagaram via QR Code ao menos uma vez, e o pagamento por aproximação saltou de 17% para 64% nos últimos anos. O cartão de plástico físico ainda lidera como meio mais utilizado, citado por 52% dos entrevistados, mas perdeu participação de forma contínua.

O que está acontecendo no mundo com os pagamentos pelo celular?

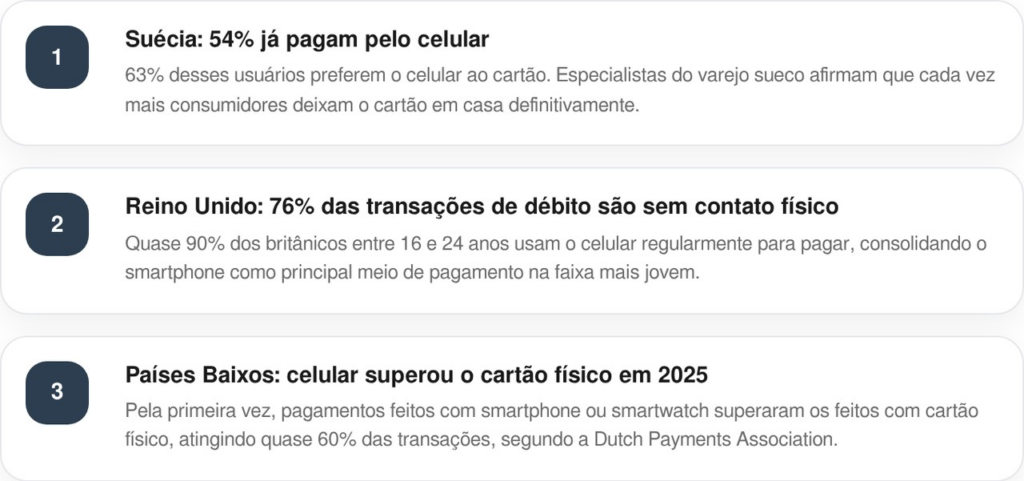

A tendência é global e avança em ritmos diferentes por país. Os dados mais recentes mostram:

Leia também: Nova regra entra em vigor nesta sexta-feira e muda empréstimos para quem tem carteira assinada

Quais são os riscos dessa transição que pouco se fala?

A digitalização dos pagamentos tem uma face menos celebrada. O Riksbank sueco, banco central de um dos países mais avançados nessa transição, alertou em seu relatório de 2025 que o sistema ficou mais ágil, mas também mais frágil: falhas técnicas, ataques cibernéticos e crises de infraestrutura podem paralisar toda a cadeia de pagamentos de um país. No Brasil, o próprio Banco Central reconhece a dependência crescente de infraestrutura digital estável para manter o Pix funcionando como coluna vertebral financeira do país.

Há ainda a questão da exclusão digital. No Brasil, 46 milhões de pessoas ainda vivem sem acesso à internet de qualidade, segundo dados do CGI.br. Idosos, pessoas sem smartphone ou sem conexão estável ficam progressivamente fora de um sistema que pressupõe conectividade constante. Na Suécia, onde a transição está mais avançada, um movimento organizado chamado kontantupproret defende a manutenção do dinheiro em espécie como garantia de inclusão, argumentando que quem não tem acesso a ferramentas de pagamento digital está sendo excluído da sociedade.

O cartão físico vai desaparecer de vez ou vai coexistir com o digital?

A meta da Mastercard é ambiciosa, mas o prazo de 2030 é curto para uma transformação que depende de infraestrutura, legislação e inclusão digital em escala global. No curto prazo, o mais provável é uma coexistência: o celular assumindo o protagonismo nas compras cotidianas, enquanto o cartão físico permanece como alternativa para situações de falha tecnológica, viagens ou perfis de usuários menos conectados.

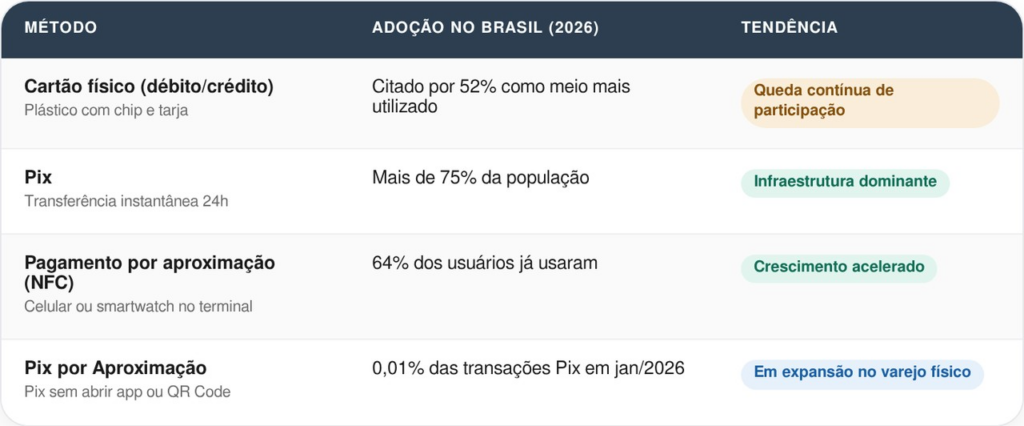

A tabela abaixo resume os principais métodos em disputa e o estágio atual de cada um:

O que o consumidor brasileiro precisa saber diante dessa mudança?

Para quem já usa o celular para pagar, a transição é quase imperceptível. O que muda, na prática, é que os bancos vão progressivamente reduzir o envio de cartões físicos de reposição e ampliar as carteiras digitais como padrão. Instituições como Nubank, Inter e outros bancos digitais já operam com modelo em que o cartão físico é opcional, não padrão.

Para quem ainda depende do plástico, o ponto de atenção é garantir que o celular esteja configurado para pagamentos por aproximação e que o acesso ao aplicativo do banco esteja ativo, com biometria cadastrada. Quem não tem smartphone compatível ou acesso estável à internet enfrenta um risco real de ficar progressivamente fora de um sistema financeiro que migra para o digital sem garantir que todos consigam acompanhar o ritmo.