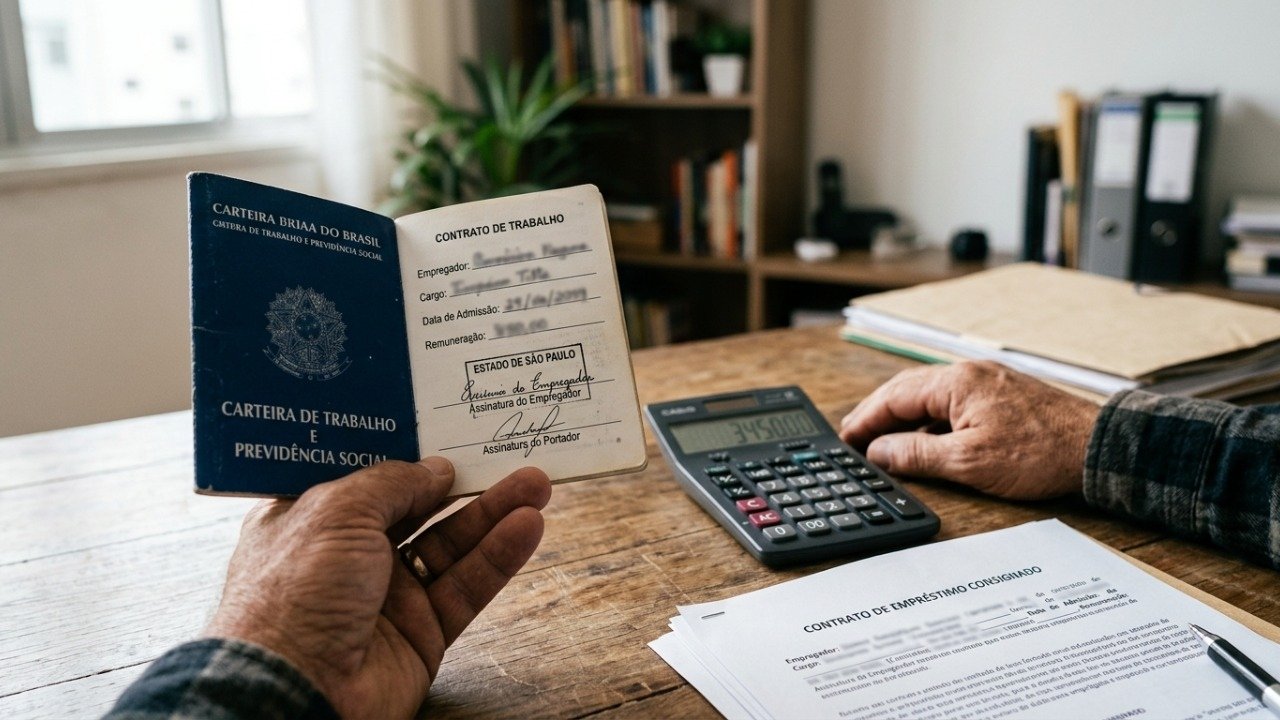

O uso do FGTS como garantia no consignado privado passou a operar em 26 de junho de 2026. A medida busca reduzir as taxas de juros para trabalhadores com carteira assinada, oferecendo maior segurança aos bancos nas operações de crédito.

Como funciona o novo Crédito do Trabalhador?

O programa foi estruturado para equiparar as condições do setor privado às de servidores públicos. A garantia real oferecida pelo FGTS diminui o risco de inadimplência, permitindo que as instituições financeiras reduzam os custos dos empréstimos para o consumidor.

A iniciativa faz parte da Lei 15.179/2025, que reformulou as diretrizes para esse modelo de contratação. O objetivo central é baratear o custo do crédito para quem possui desconto em folha.

Quais garantias podem ser oferecidas pelo trabalhador?

O trabalhador pode optar por utilizar uma ou mais modalidades de garantia, conforme a política da instituição bancária escolhida. Essa flexibilidade visa atender diferentes perfis financeiros, respeitando os limites estabelecidos pela regulação do Ministério do Trabalho e do Banco Central.

LeiaTambém

Veja na tabela abaixo os limites e o destino de cada modalidade de garantia disponível:

Quais são as principais obrigações para o empregador?

Com a nova regra, as empresas precisam realizar procedimentos técnicos específicos durante a rescisão contratual para garantir a operacionalização do crédito. O sistema centraliza as informações para evitar inconsistências no pagamento de verbas.

Para simplificar o entendimento das novas responsabilidades operacionais, os empregadores devem seguir os passos abaixo:

- Capturar os percentuais de garantia no Portal Emprega Brasil antes do cálculo da rescisão.

- Lançar os descontos específicos no eSocial para identificar os valores comprometidos.

- Efetuar o recolhimento dos valores destinados ao banco credor através do FGTS Digital.

Leia também: Justiça manda bancos devolverem R$ 16 mil após golpe no PIX contra cliente

O que acontece se o trabalhador não oferecer garantias?

A oferta de garantias é inteiramente voluntária, cabendo ao trabalhador decidir se deseja incluí-las na operação. Caso opte por não oferecer, o empréstimo consignado continua acessível, porém as taxas de juros tendem a ser mais elevadas para o tomador.

A ausência de lastro aumenta o risco para o banco, o que se reflete diretamente na precificação final do contrato. Analisar as opções com calma é fundamental para evitar o superendividamento e encontrar a proposta mais vantajosa para o bolso.

Como os especialistas avaliam essa mudança no mercado?

A introdução dessa garantia é vista como um marco para a democratização do acesso ao crédito bancário. Dados da FGTS mostram que a segurança oferecida pelo fundo é capaz de equalizar as taxas cobradas pelo mercado financeiro privado.

A transição para um modelo com garantias reais deve fortalecer o poder de compra do trabalhador, desde que o uso do recurso seja planejado. É importante considerar que comprometer parcelas do rendimento futuro exige disciplina financeira e acompanhamento constante dos contratos firmados.