A cobrança indevida em operações de consignado levou um banco a devolver mais de R$ 7 milhões a beneficiários do INSS. O acordo alcança cerca de 100 mil pessoas e prevê abatimento direto nas faturas.

O que aconteceu com os beneficiários do INSS?

O Banco BMG firmou um termo de compromisso com o INSS para corrigir práticas ligadas à oferta de empréstimos consignados a aposentados e pensionistas.

O acordo prevê o ressarcimento de valores cobrados indevidamente. Segundo a divulgação oficial, cerca de 100 mil beneficiários terão mais de R$ 7 milhões devolvidos por meio de abatimento nas faturas.

Por que a cobrança indevida virou alvo do acordo?

O crédito consignado mexe diretamente com o benefício mensal de aposentados e pensionistas. Quando há cobrança errada, produto atrelado sem clareza ou limite mal aplicado, o impacto aparece no dinheiro que a pessoa usa para viver.

LeiaTambém

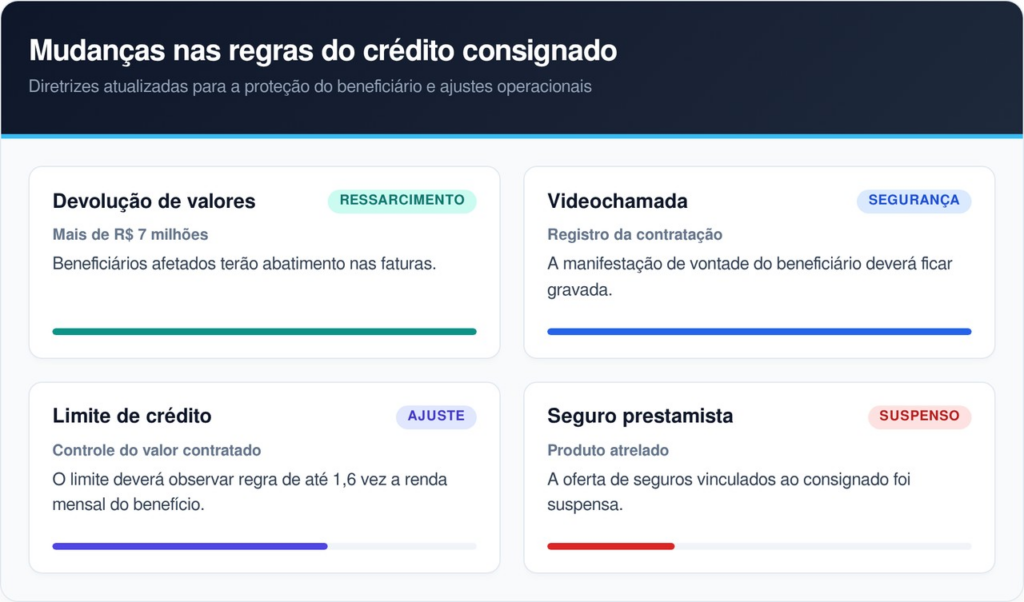

Os principais pontos do acordo são:

- Ressarcimento: mais de R$ 7 milhões serão devolvidos aos beneficiários afetados.

- Alcance: cerca de 100 mil beneficiários entram na medida.

- Forma de devolução: o valor será abatido diretamente nas faturas.

- Contratação mais segura: o banco deverá ampliar o uso de videochamada nas operações.

- Produtos atrelados: a venda de seguros prestamistas e itens vinculados ao consignado foi suspensa.

Como o beneficiário pode perceber uma cobrança errada?

O primeiro sinal costuma aparecer no extrato do benefício, na fatura do cartão consignado ou na margem comprometida. Se o desconto não bate com o contrato, a pessoa precisa guardar provas antes de reclamar.

O Banco Central explica que o empréstimo consignado é descontado diretamente do salário, aposentadoria ou pensão. Já a margem consignável limita quanto pode ser comprometido.

Na prática, vale conferir:

- Se existe contrato que você realmente assinou.

- Se o valor da parcela bate com o combinado.

- Se há cartão consignado ou seguro que você não pediu.

- Se o desconto aparece no extrato do benefício.

- Se a fatura mostra abatimento prometido pelo banco.

- Se houve ligação, oferta ou contratação por correspondente bancário.

Quando a pessoa não reconhece a cobrança, o ideal é procurar o banco, registrar protocolo e guardar todos os comprovantes.

Leia também: Lei de aluguel pode manter inquilino no apartamento mesmo sem renovação do contrato

Quais mudanças o banco assumiu depois do acordo?

Além da devolução, o banco assumiu compromissos para melhorar a oferta de crédito consignado. A ideia é deixar a contratação mais clara, com registro da vontade do beneficiário e redução de reclamações.

O INSS informou que as videochamadas deverão registrar a manifestação de vontade do segurado e esclarecer dúvidas sobre as condições do contrato.

A comparação fica assim:

O que fazer se houver desconto que o beneficiário não reconhece?

O beneficiário deve consultar o extrato pelo Meu INSS, conferir a instituição financeira, o contrato, o valor da parcela e a margem usada. Depois, deve acionar o banco e pedir a cópia do contrato.

O Código de Defesa do Consumidor prevê responsabilidade do fornecedor por defeito na prestação do serviço. A Súmula 479 do STJ também trata da responsabilidade das instituições financeiras por fraudes ligadas à atividade bancária.

Qual é a principal lição para aposentados e pensionistas?

A principal lição é acompanhar o extrato com frequência. Como o consignado desconta direto do benefício, uma cobrança pequena pode passar despercebida por meses e virar um prejuízo maior.

A cobrança indevida no consignado mostra que o beneficiário não deve aceitar desconto estranho como algo normal. Protocolo, fatura, extrato e pedido formal de contrato ajudam a cobrar correção e impedir que o erro continue.