Uma fraude bancária pode virar disputa na Justiça quando o banco libera operações fora do padrão do cliente. O ponto central é simples: se havia sinal claro de golpe e o sistema não reagiu, a vítima pode pedir devolução.

Por que a fraude bancária terminou em devolução?

O caso chama atenção porque a vítima alegou que as transações fugiam do seu modo normal de usar a conta. Em situações assim, a discussão não fica só no golpe, mas também na segurança que o banco deveria oferecer.

O Superior Tribunal de Justiça já decidiu que bancos têm o dever de identificar e impedir movimentações que não combinem com o histórico do cliente.

Quando o banco pode ser responsabilizado pelo golpe?

A responsabilidade aparece quando a fraude acontece dentro do serviço bancário e existem sinais que poderiam ter sido barrados. Isso pode envolver valor alto, várias operações em pouco tempo, novo destinatário ou empréstimo seguido de transferência.

LeiaTambém

Os pontos que mais pesam são:

- Operação muito diferente do uso comum da conta;

- Sequência de Pix ou pagamentos em curto intervalo;

- Falta de bloqueio preventivo mesmo com alerta de risco;

- Ausência de prova do banco sobre segurança da operação;

- Prejuízo direto ligado ao serviço bancário.

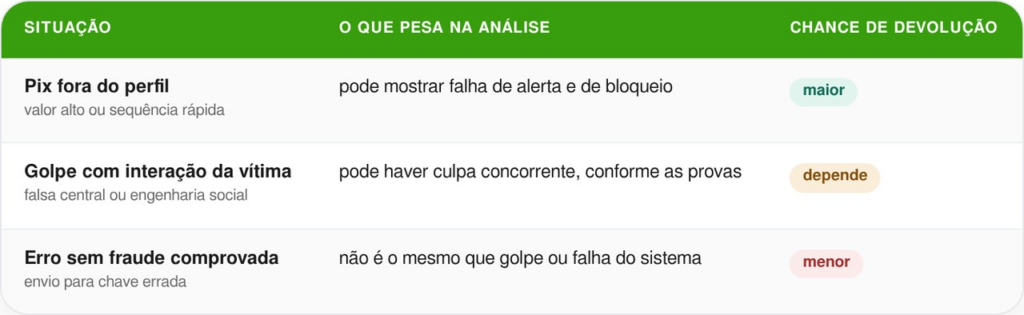

O que a Justiça costuma olhar antes de mandar devolver?

A análise não é automática. O juiz costuma comparar o comportamento normal da conta com as operações contestadas. Também observa se o cliente comunicou o banco, guardou provas e se a instituição explicou como validou a movimentação.

O TJDFT reúne decisões sobre Pix e transações fora do perfil do consumidor, com casos em que a falha de segurança levou ao ressarcimento.

Na prática, a diferença costuma aparecer assim:

Quais provas ajudam a vítima no pedido?

Quem percebe uma fraude precisa agir rápido. O ideal é guardar comprovantes, prints, protocolos, boletim de ocorrência, extrato completo e mensagens usadas no golpe. Esses documentos ajudam a mostrar o caminho do dinheiro e a reação do banco.

Também vale acionar o Mecanismo Especial de Devolução, criado para casos de fraude, golpe ou crime no Pix. O pedido deve ser feito no banco em até 80 dias da transação.

Uma ordem simples ajuda:

- avise o banco pelo canal oficial e anote o protocolo;

- peça a contestação do Pix, quando houver suspeita de fraude;

- registre boletim de ocorrência com data, valor e destinatário;

- guarde extratos antes e depois do golpe;

- não apague mensagens, áudios ou ligações suspeitas.

O golpe da falsa central também já foi analisado pelo STJ, que apontou falhas quando o sistema não identifica operações suspeitas fora do padrão do cliente.

Leia também: Hospital deve indenizar em R$ 5 mil trabalhador reprovado por erro em exame admissional

O que essa decisão muda para quem usa Pix?

O caso reforça que agilidade não pode vir sem segurança. Bancos e instituições de pagamento precisam ter sistemas capazes de notar valores, horários, sequência de operações e acessos estranhos ao uso comum do cliente.

Mesmo assim, a vítima não deve esperar a Justiça resolver tudo sozinha. O caminho mais seguro é bloquear cartões, mudar senhas, reduzir limites e avisar o banco no mesmo dia. Quanto mais cedo o alerta chega, maior pode ser a chance de rastrear o valor.

A devolução do dinheiro é sempre garantida?

Não. A fraude bancária precisa ser analisada caso a caso. O banco pode ser responsabilizado quando o serviço falha, mas a decisão também pode considerar culpa exclusiva da vítima, culpa de terceiro ou culpa concorrente.

O recado principal é de cuidado. Se a operação pareceu estranha, rápida demais ou fora do seu costume, a prova deve ser guardada na hora. Em golpes com Pix, cada minuto pode fazer diferença entre recuperar parte do dinheiro ou ficar só com a disputa judicial.