A proteção ao consumidor no ambiente digital avançou significativamente neste ano. No Brasil, o entendimento da Justiça é claro: as instituições financeiras respondem objetivamente por prejuízos causados por fraudes eletrônicas, conforme o entendimento firmado pelo Superior Tribunal de Justiça. Esse dever de zelo baseia-se na responsabilidade por falhas na prestação de serviços e na proteção contra riscos inerentes à atividade bancária.

O que estabelece a Súmula 479 do STJ?

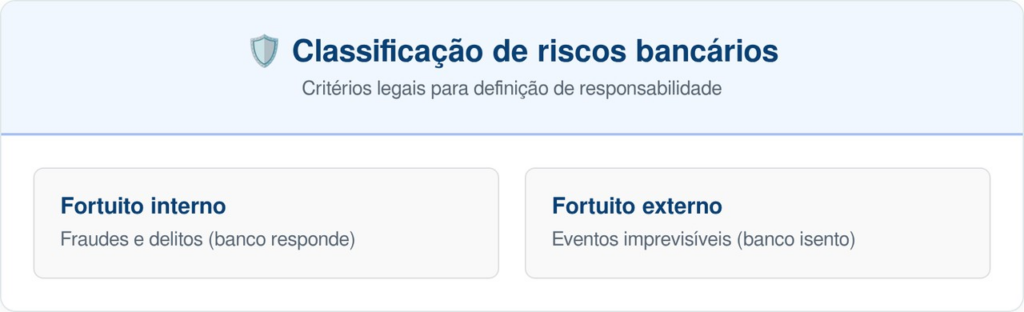

O pilar fundamental dessa proteção é a Súmula 479 do STJ, que trata do fortuito interno nas operações bancárias. O entendimento reafirma que ataques cibernéticos ou delitos cometidos por terceiros não podem ser considerados eventos imprevisíveis para as instituições, mas sim riscos previsíveis que compõem a operação financeira cotidiana.

Veja como o sistema brasileiro classifica esses riscos para garantir a proteção do cliente:

Como o Código de Defesa do Consumidor protege a vítima?

A aplicação do Código de Defesa do Consumidor é o segundo grande amparo para o correntista. O art. 14 da lei define que a responsabilidade do fornecedor de serviços é objetiva, ou seja, independe da prova de culpa por parte da instituição financeira para que haja a obrigação de reparação.

LeiaTambém

As situações que excluem a responsabilidade bancária são restritas a casos muito específicos:

- A inexistência real de qualquer falha na segurança do sistema.

- A culpa exclusiva da vítima ao realizar transações sem qualquer indução.

- A ação de terceiros que não possua relação direta com falhas bancárias.

Por que golpes de engenharia social não transferem a culpa ao cliente?

Muitos golpes utilizam a manipulação psicológica, como a falsa central de atendimento ou acesso remoto, para induzir o correntista ao erro. Nessas situações, o entendimento dos magistrados em 2026 segue a lógica de que o consumidor age sob ilusão induzida, o que afasta a tese de culpa exclusiva da vítima prevista no ordenamento jurídico.

O sistema bancário possui tecnologia capaz de monitorar padrões de comportamento atípicos em tempo real. A falta de bloqueio preventivo diante de operações sucessivas e incompatíveis com o perfil do usuário é frequentemente interpretada pela Justiça como defeito na prestação do serviço.

Leia também: Novo jeito de usar FGTS em 2026 permite quitar dívidas com descontos de até 90%

O que o Banco Central do Brasil exige das instituições?

As recentes normas do Banco Central do Brasil impuseram obrigações rigorosas para reduzir fraudes no Pix. A Resolução BCB nº 507/2025 estabeleceu exigências de monitoramento constante, como a marcação de transações suspeitas e o bloqueio preventivo para impedir que recursos sejam drenados da conta da vítima sem a devida checagem.

Quando o banco pode não ser responsabilizado?

A Justiça não é absoluta e analisa o nexo causal em cada caso concreto. Decisões recentes do STJ, em março de 2026, apontaram que, quando o consumidor realiza uma transferência Pix por vontade própria para um terceiro, sem qualquer interferência de sistemas bancários ou indução por falsos prepostos, o dever de indenizar do banco pode ser afastado.

Dessa forma, o suporte jurídico ao consumidor está garantido sempre que houver falha na tecnologia de segurança ou manipulação psicológica criminosa. Contudo, a atenção aos canais oficiais e o uso consciente das ferramentas de pagamento continuam sendo as medidas mais eficazes de proteção individual contra os riscos da era digital.