A Câmara Civil de Cipolletti, na Argentina, decidiu em abril de 2026 que bancos não podem culpar clientes vítimas de phishing. Segundo o Poder Judicial de Río Negro, o Banco Patagonia foi responsabilizado após contas serem esvaziadas por e-mail fraudulento, pois o risco de engenharia social faz parte do negócio digital.

Os bancos não podem culpar um cliente no Brasil?

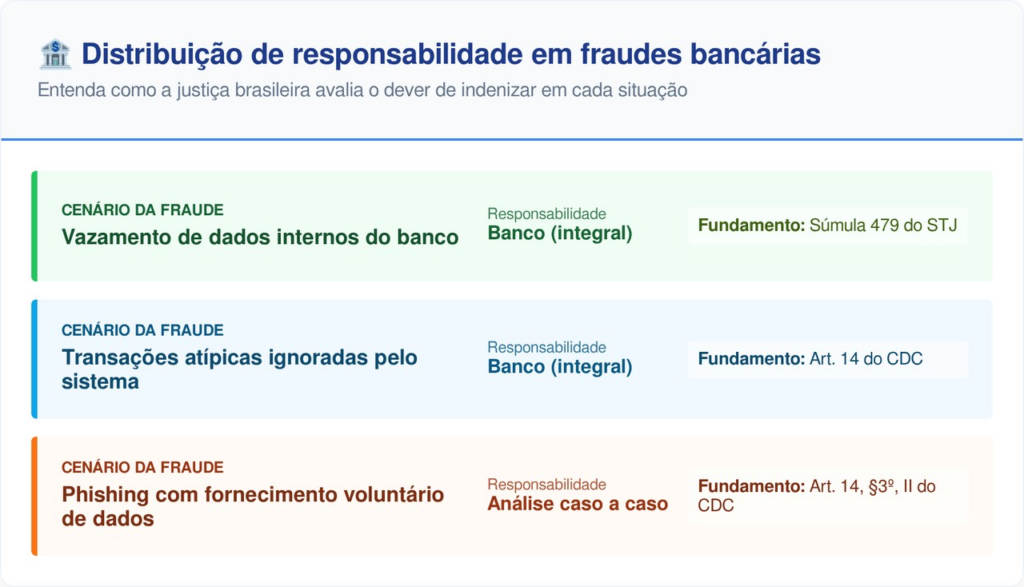

No ordenamento jurídico brasileiro, a responsabilidade das instituições financeiras é regida pelo Código de Defesa do Consumidor. O entendimento consolidado é que o fornecedor de serviços responde pelos danos causados independentemente da existência de culpa direta, desde que não haja culpa exclusiva do consumidor, conforme o artigo 14, §3º, da Lei nº 8.078/1990.

O STJ reforçou que, se o banco falhar ao monitorar transações suspeitas, deve indenizar. Mas também decidiu que não há responsabilidade quando o próprio cliente contribui para o golpe, como em caso via Pix julgado pela 4ª Turma em dezembro de 2025.

O que diz a Súmula 479 do STJ sobre os bancos que não podem culpar um cliente?

A Súmula 479 é o principal pilar de defesa do consumidor bancário no país. Ela estabelece que as instituições respondem objetivamente por danos gerados por “fortuito interno”, o que engloba fraudes e delitos praticados por terceiros dentro do sistema operacional bancário.

LeiaTambém

Para o tribunal, ataques hackers e vazamentos de dados são riscos inerentes à atividade lucrativa dos bancos. Para aprofundar o conhecimento sobre a hierarquia das normas e o papel dos tribunais superiores, a história do STJ detalha como o órgão uniformiza a interpretação das leis federais.

Quais situações garantem a indenização integral do banco?

Existem cenários específicos onde a justiça brasileira é implacável contra as instituições. Casos de invasão de contas via acesso remoto não autorizado ou golpes que utilizam dados vazados de dentro da própria base do banco costumam resultar em condenações para ressarcimento imediato e danos morais.

Nestes casos, entende-se que o defeito está na prestação do serviço de segurança e não em um erro do usuário. Confira como a justiça distribui a responsabilidade nos principais cenários:

Quando o cliente pode ser responsabilizado pelo prejuízo?

Apesar da forte proteção ao consumidor, os bancos não podem culpar um cliente apenas se houver prova de culpa exclusiva da vítima. Isso ocorre quando o usuário fornece voluntariamente senhas e códigos de segurança fora do ambiente controlado da instituição.

Em situações de golpes via Pix nos quais o cliente realiza a transferência por vontade própria após contato com o fraudador em rede social, o STJ manteve o afastamento da responsabilidade bancária em decisão de março de 2026 da ministra Maria Isabel Gallotti, que reconheceu culpa exclusiva do consumidor e ausência de nexo causal com a atuação do banco. A justiça entende que o dever de vigilância possui limites quando a cautela básica do indivíduo é abandonada.

Como as novas normas do Banco Central protegem o usuário?

O Banco Central do Brasil passou a exigir monitoramento em tempo real de operações suspeitas. A Resolução BCB nº 402/2024 definiu alertas, bloqueios preventivos e integração via DRF. Já a IN BCB nº 587/2025 trouxe regras para uso de IA na prevenção a fraudes, com foco em transparência e auditoria. de machine learning na prevenção a fraudes, impondo padrões de transparência e auditabilidade das decisões automatizadas.

Se um gasto foge drasticamente do padrão e o banco não bloqueia a conta preventivamente, ele assume a responsabilidade pelo erro. A tendência para os próximos anos é de rigor crescente com a segurança cibernética das instituições, e ao manter-se informado e registrar contestações formais, o consumidor garante que seus direitos sejam preservados diante da complexidade do sistema financeiro digital.