Um golpe bancário causou um prejuízo muito maior que R$ 20 mil após criminosos se passarem por uma central de atendimento. O banco chegou a vencer na segunda instância, mas o STJ mudou o resultado porque várias operações fora do padrão passaram sem bloqueio.

Como o homem perdeu o dinheiro no golpe?

O correntista recebeu contato de criminosos que fingiram trabalhar para a instituição financeira. Durante o golpe, foram feitos R$ 143 mil em pagamentos indevidos, um empréstimo de R$ 13 mil e um pagamento de R$ 11 mil no crédito.

O prejuízo informado no processo passou de R$ 160 mil. O detalhe que chamou a atenção foi a sequência de 14 transações em apenas 1 dia, embora o cliente fizesse poucas movimentações por mês.

A decisão da Terceira Turma do STJ sobre a falsa central considerou que essas operações não combinavam com o uso normal da conta.

LeiaTambém

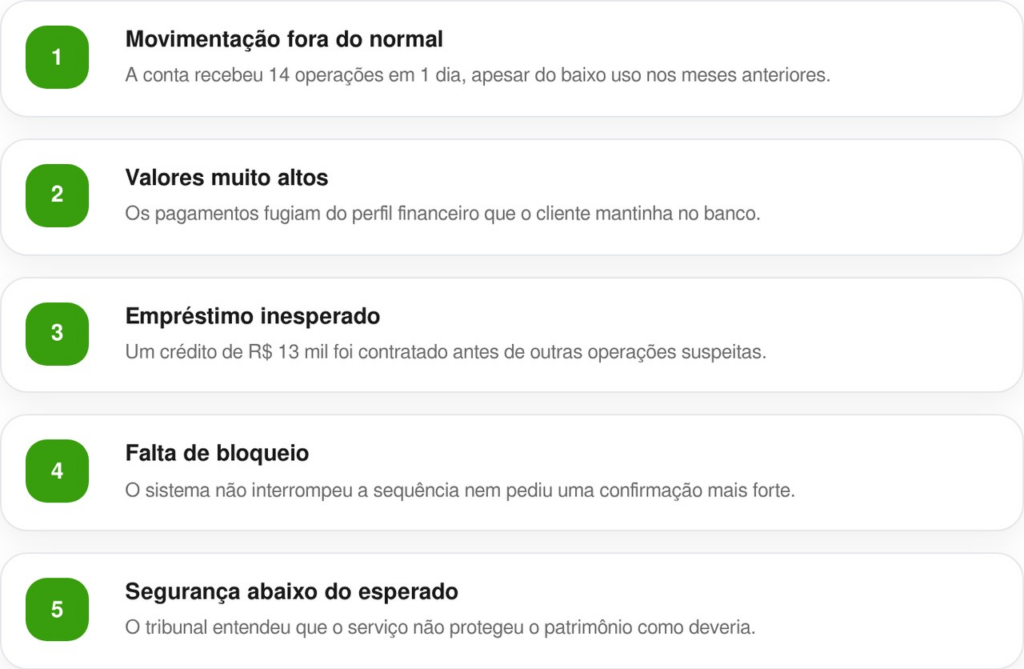

Por que o banco acabou responsabilizado?

O banco foi responsabilizado porque o sistema não identificou nem interrompeu as movimentações suspeitas. Para o tribunal, aceitar transações muito diferentes do hábito do cliente mostra uma falha no serviço.

Os pontos que pesaram contra a instituição foram estes:

O banco sempre precisa devolver o dinheiro de um golpe?

Não. A devolução não é automática só porque o cliente caiu em uma fraude. A vítima precisa mostrar que uma falha bancária ajudou o criminoso ou aumentou o prejuízo.

O artigo 14 do Código de Defesa do Consumidor diz que o fornecedor responde por danos causados por defeitos no serviço. O banco pode afastar essa responsabilidade quando prova que não falhou ou que o dano nasceu apenas da ação da vítima ou de terceiros.

Por isso, alguns pontos precisam aparecer nas provas:

- Operações atípicas: valores, horários ou destinos diferentes do uso normal da conta.

- Resposta do banco: protocolos mostram se a instituição agiu ou demorou.

- Forma do golpe: mensagens e ligações ajudam a provar como o crime aconteceu.

- Comprovantes: extratos registram valores, horários e contas que receberam o dinheiro.

- Boletim de ocorrência: o documento formaliza a fraude e reúne os dados conhecidos.

Leia também: Motorista faz exame para emprego, teste acusa drogas por engano e ele ganha R$ 15 mil na Justiça

Quando a decisão pode favorecer ou não a vítima?

A Justiça analisa cada caso separado. Uma operação incomum aprovada sem proteção pode pesar contra o banco, enquanto uma compra falsa feita sem qualquer falha comprovada pode levar a outro resultado.

Os cenários mais comuns ficam assim:

O que fazer logo depois de perceber o golpe?

A vítima deve avisar o banco imediatamente e pedir a abertura do MED, mecanismo usado para tentar bloquear e devolver dinheiro enviado por Pix em casos de fraude. O pedido pode ser registrado em até 80 dias, mas agir nos primeiros minutos aumenta a chance de ainda existir saldo na conta do golpista.

O guia oficial do Mecanismo Especial de Devolução explica que o banco analisa a denúncia e tenta bloquear os valores encontrados. Também é importante guardar protocolos, registrar o boletim e abrir reclamação formal quando a resposta não resolver o problema.

A decisão do STJ não promete vitória para toda vítima, mas deixa um aviso claro: quando o sistema deixa o golpe passar, o prejuízo pode voltar para o banco.