O Pix segue funcionando para os usuários, mas o Banco Central apertou a cobrança sobre bancos, fintechs e instituições de pagamento. Quem não cumprir regras de segurança, autorização e conexão pode sofrer limite, restrição ou até sair do arranjo.

O Pix vai acabar em algum banco?

O Pix não vai acabar para todos os bancos. O que muda é a fiscalização sobre instituições que operam no sistema sem cumprir as exigências do Banco Central.

O Pix é o arranjo de pagamento instantâneo criado e regulado pelo Banco Central. Para participar, a instituição precisa seguir o regulamento, as regras de segurança e os requisitos técnicos do sistema.

Quem pode sofrer restrição no Pix?

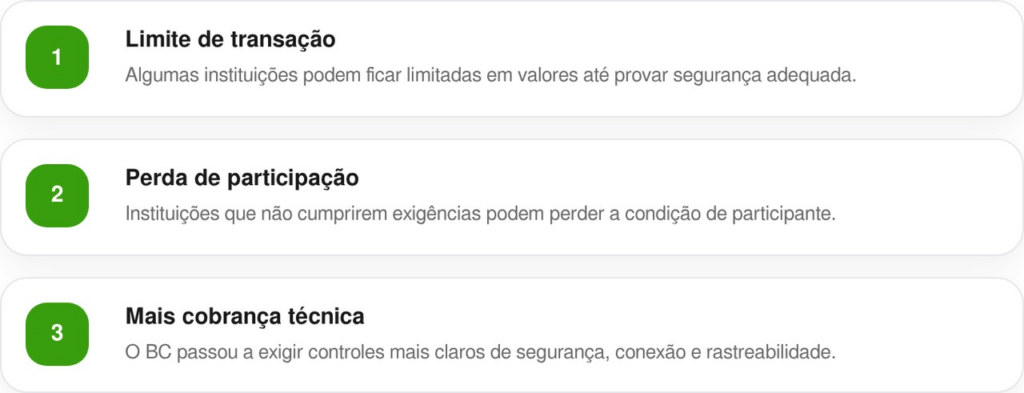

Podem sofrer restrição as instituições que não se adequarem às regras de segurança, autorização ou conexão ao sistema. Isso inclui casos de falha grave, falta de autorização ou descumprimento de exigências técnicas.

LeiaTambém

O Banco Central aprovou medidas para reforçar a segurança do Sistema Financeiro Nacional e informou que nenhuma instituição de pagamento poderá começar a operar sem autorização prévia. Também houve ajuste no prazo para instituições de pagamento não autorizadas pedirem autorização.

Os riscos para as instituições se dividem assim:

Quais regras ficaram mais duras?

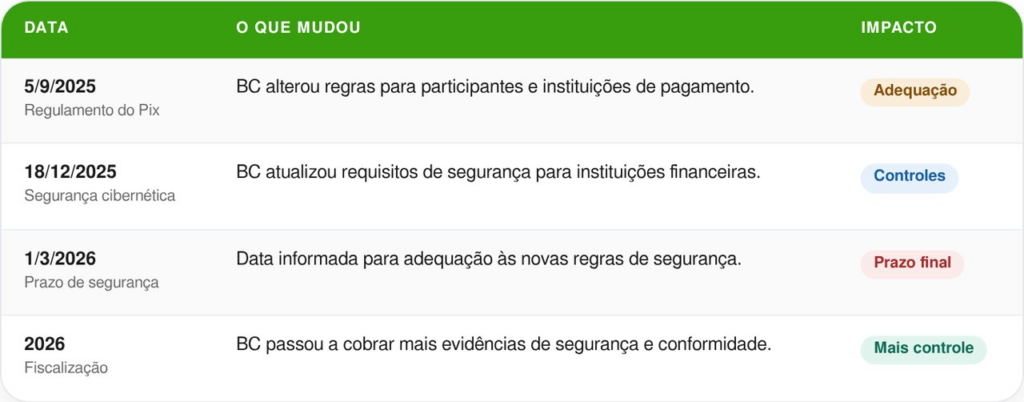

A Resolução BCB 496/2025 alterou o Regulamento do Pix e ajustou obrigações de instituições de pagamento não autorizadas. A norma também incluiu novo caso de perda da condição de participação no Pix.

A atualização de segurança cibernética do Banco Central reforçou requisitos para comunicação eletrônica de dados com a RSFN, especialmente nos ambientes Pix e STR. O prazo de adequação informado foi 1º de março de 2026.

Na prática, as instituições precisam cuidar de pontos como:

- segurança cibernética;

- gestão de certificados digitais;

- controle de acesso;

- rastreabilidade de operações;

- testes de intrusão;

- correção de falhas técnicas;

- autorização para funcionar.

Essas regras miram a estrutura da instituição, não o uso normal do Pix pelo cliente.

Leia também: Além do desconto no Fies, ex-estudantes agora têm novo benefício para abrir o próprio negócio

Quais datas ajudam a entender a mudança?

As regras não surgiram em um só dia. O Banco Central vem ajustando o Pix desde 2025, com foco em segurança, participantes responsáveis e controle de instituições que operam por conexão indireta.

Em 2026, a fiscalização ficou mais sensível porque os prazos de adequação começaram a vencer. Por isso, instituições fora do padrão podem enfrentar restrições.

Veja a linha do tempo:

O que muda para quem usa Pix no dia a dia?

Para o usuário comum, nada muda no uso normal do Pix em bancos regularizados. Transferências, chaves, QR Code e pagamentos continuam funcionando como antes.

O impacto pode aparecer se a pessoa usa uma instituição que não se adequar. Nesse caso, a instituição pode ter limite, restrição ou perda de acesso, e o cliente pode precisar usar outro banco para fazer Pix.

Por que o Banco Central apertou o cerco?

O Pix movimenta dinheiro em segundos e funciona o dia inteiro. Por isso, falhas de segurança em uma instituição podem afetar clientes, outras empresas e a confiança no sistema.

O objetivo das regras é reduzir risco de ataque, fraude, conexão fraca e falha em prestadores de serviço. Para o cliente, a mensagem prática é simples: Pix continua, mas o banco precisa provar que consegue operar com segurança.