Uma decisão da Justiça de Limeira condenou uma instituição financeira e uma empresa ao ressarcimento de R$ 30,8 mil após um Pix enviado por engano ser retido. O banco utilizou o montante para abater o saldo devedor do receptor, ignorando o erro da transação.

Como o erro na transferência resultou em disputa judicial?

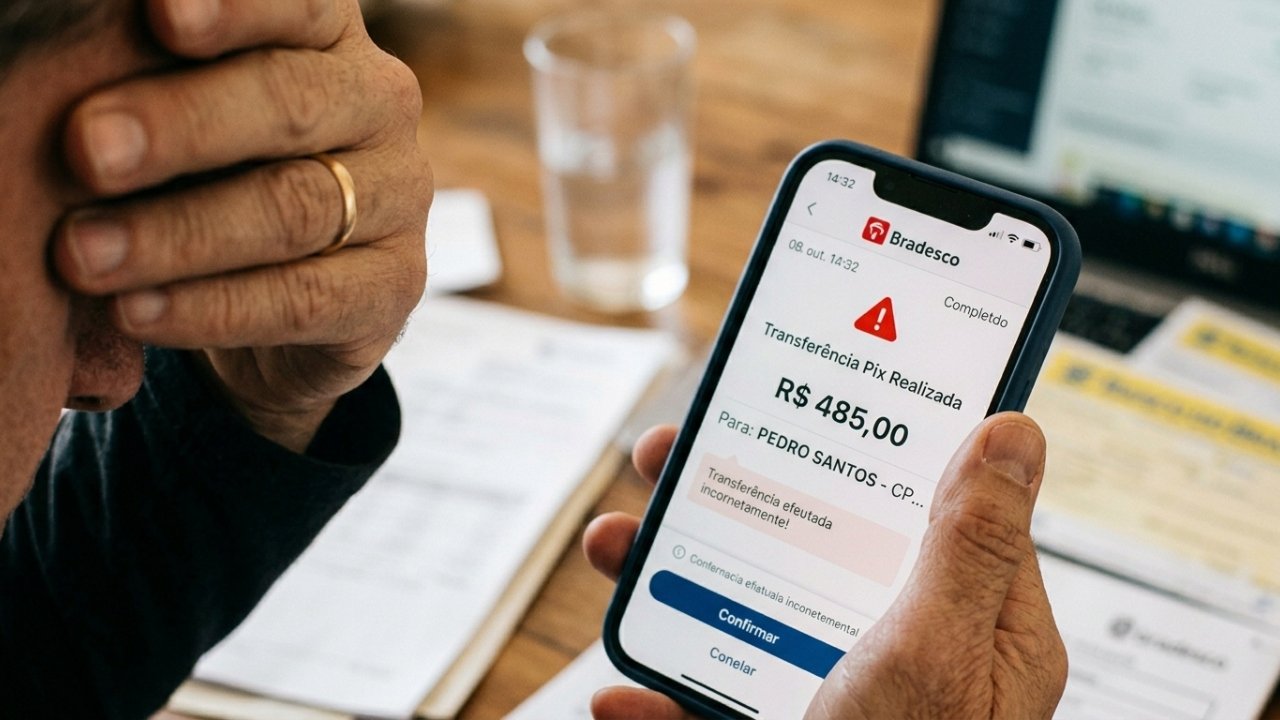

O caso teve início quando uma garagem de veículos digitou a chave incorreta e transferiu o valor de R$ 30.812 para uma conta inativa. Ao perceber o equívoco, a empresa tentou reaver o dinheiro, mas descobriu que o banco havia apropriado a quantia para liquidar dívidas do titular da conta.

A instituição financeira alegou que não possuía responsabilidade sobre o erro do remetente, enquanto a empresa que recebeu o valor afirmou não ter controle sobre a retenção bancária. Contudo, o juiz da 1ª Vara Cível de Limeira entendeu que ambos se beneficiaram indevidamente de um capital que nunca lhes pertenceu por direito.

Qual foi o fundamento jurídico para a devolução do dinheiro?

A condenação baseou-se no Artigo 884 do Código Civil, que proíbe o enriquecimento sem causa. A sentença destacou que o banco não poderia utilizar verba de terceiros para sanar débitos de seus clientes, violando o princípio da boa-fé objetiva.

LeiaTambém

Acompanhe os pontos centrais que motivaram a decisão do magistrado:

- Reconhecimento de que o valor transferido não integrava o patrimônio do devedor.

- Dever de cooperação das instituições financeiras em casos de erro sistêmico ou humano.

- Responsabilidade solidária entre o banco e a empresa receptora do Pix enviado por engano.

- Aplicação da Súmula 227 do STJ sobre danos patrimoniais em pessoas jurídicas.

Como o consumidor deve proceder ao cometer esse erro?

Ao realizar um Pix enviado por engano, o primeiro passo é entrar em contato imediato com o Banco Central ou com a própria agência para formalizar a reclamação. Registrar um Boletim de Ocorrência é fundamental para documentar a ausência de intenção na transferência e fortalecer uma futura ação judicial.

Caso a solução amigável não ocorra, o cidadão pode recorrer ao Juizado Especial Cível para valores de até 40 salários mínimos. Em Limeira, o precedente reforça que o sistema bancário não é imune a revisões quando utiliza ferramentas de retenção de forma abusiva contra o patrimônio de terceiros que não possuem vínculo com a dívida cobrada.

O que diz a regulação do Banco Central sobre o Pix?

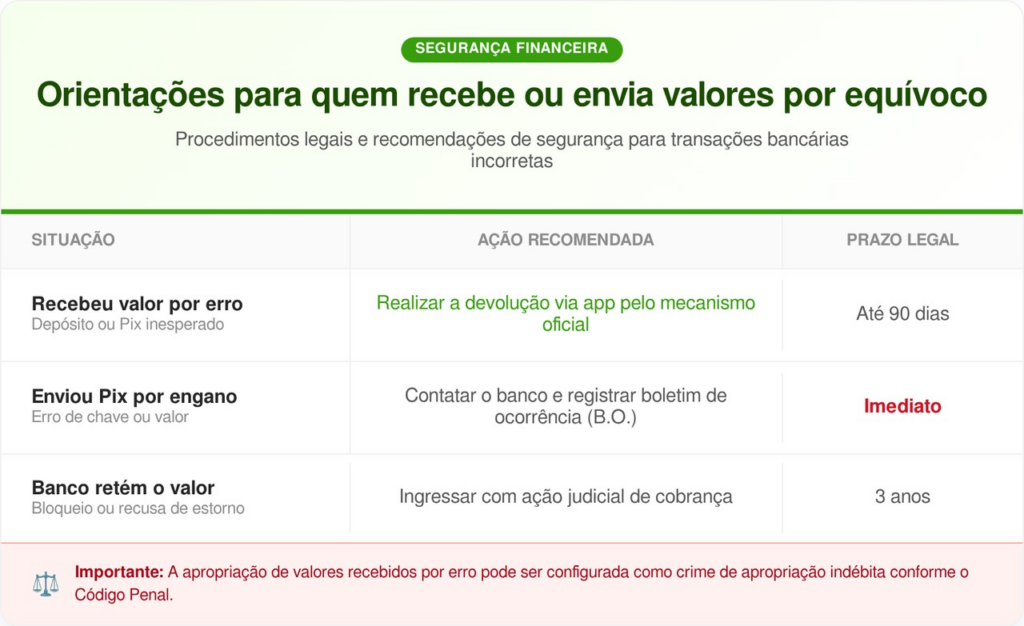

O Banco Central do Brasil possui normas rígidas para lidar com transações incorretas, previstas na Resolução BCB nº 1/2020. O recebedor tem o dever moral e legal de devolver o valor voluntariamente em até 90 dias através do próprio aplicativo bancário.

Abaixo, veja as orientações para quem recebe ou envia valores por equívoco:

Quais são as consequências para quem não devolve o valor?

A retenção consciente de um Pix recebido por erro pode ser caracterizada como apropriação indébita, gerando repercussões nas esferas cível e criminal. No caso de Limeira, a justiça determinou que a restituição deve ser acompanhada de juros e correção monetária desde a data do evento danoso.

Instituições financeiras devem estar atentas aos limites do direito de retenção, que só é autorizado quando há benfeitorias ou despesas diretas relacionadas ao bem. A decisão serve como um aviso importante para o setor bancário nacional: a automação de cobranças de dívidas não pode atropelar os direitos fundamentais de terceiros estranhos à relação contratual.