Quem recebeu o FGTS após uma demissão sem justa causa não precisa pagar Imposto de Renda sobre esses valores. A legislação brasileira considera isentos tanto o saldo do fundo quanto a multa rescisória de 40%. Ainda assim, em muitos casos, é necessário declarar esses rendimentos à Receita Federal para evitar inconsistências e possíveis questionamentos na malha fina.

Por que o FGTS e a multa de 40% são isentos do Imposto de Renda?

O FGTS não é tributado pelo IR por força do artigo 28 da Lei nº 8.036/1990, que estabelece expressamente a isenção sobre os depósitos, juros e correção monetária creditados nas contas vinculadas dos trabalhadores. A lógica é semelhante à da poupança: os rendimentos do fundo têm destinação e tratamento específicos na lei, sem incidência de IR.

A multa de 40% sobre o saldo do FGTS, paga pela empresa ao trabalhador demitido sem justa causa, também é isenta. Isso ocorre porque ela é considerada indenização trabalhista, e não remuneração. O mesmo princípio se aplica ao aviso prévio indenizado e ao PDV (Plano de Demissão Voluntária), dentro dos limites legais.

Quem precisa declarar o FGTS mesmo sendo isento?

Receber o FGTS ou a multa rescisória não cria, por si só, a obrigação de entregar a declaração. Mas quem já se enquadra em ao menos um dos critérios da IN RFB nº 2.312/2026 precisa incluir esses valores na declaração para justificar a entrada do dinheiro e evitar inconsistências no cruzamento de dados da Receita Federal.

LeiaTambém

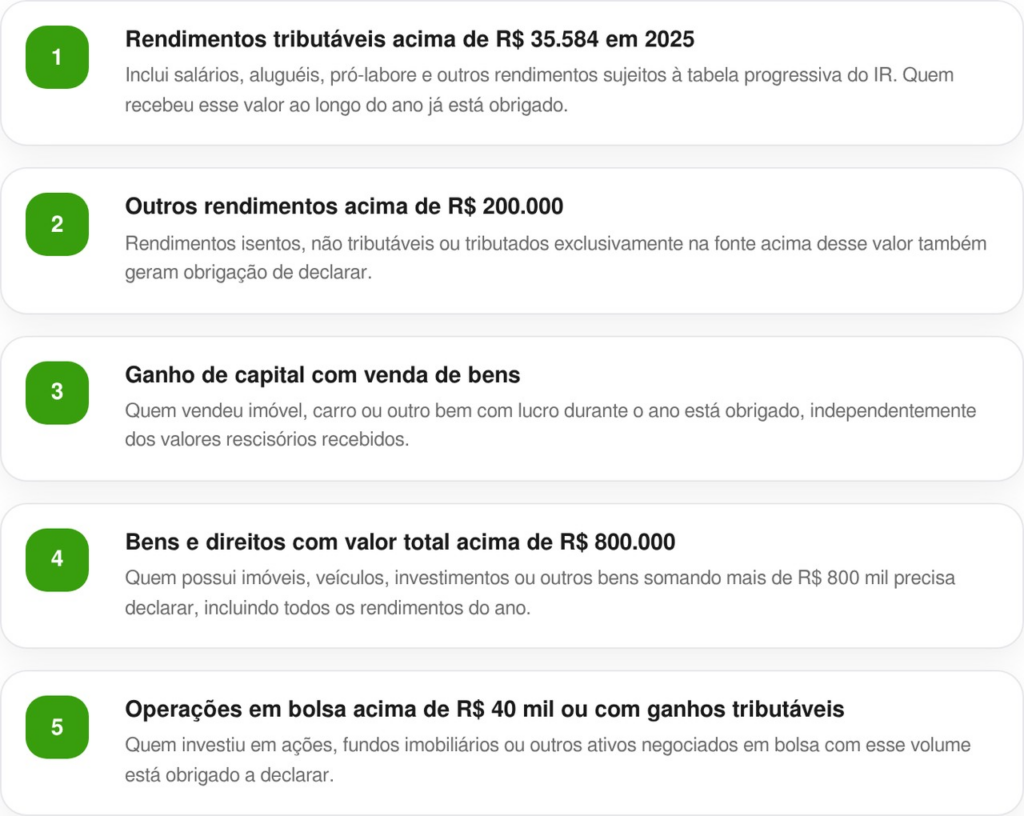

Os critérios que geram obrigatoriedade são:

Onde lançar o FGTS e as verbas rescisórias na declaração do IR?

Cada verba da rescisão tem uma ficha específica na declaração do Meu Imposto de Renda. Errar a ficha pode gerar inconsistências mesmo sem imposto a pagar.

A tabela abaixo organiza o tratamento correto de cada pagamento:

Leia também: Nova regra entra em vigor nesta sexta-feira e muda empréstimos para quem tem carteira assinada

Quais documentos são necessários para declarar corretamente?

Três documentos são indispensáveis para preencher a declaração sem erros após a demissão. O primeiro é o informe de rendimentos da Caixa Econômica Federal, que traz o saldo, os juros e a correção monetária do FGTS sacado. O segundo é o Termo de Rescisão do Contrato de Trabalho (TRCT), emitido pela empresa no ato da demissão, com o valor da multa de 40% discriminado. O terceiro é o informe de rendimentos do empregador, com todos os valores pagos durante o ano-calendário.

A Receita Federal cruza automaticamente as informações declaradas com os dados enviados pela Caixa, pelo INSS e pelas fontes pagadoras. Omitir rendimentos isentos não gera imposto a pagar, mas pode gerar inconsistências que jogam a declaração na malha fina e travam a restituição. Quem ainda não declarou e estava obrigado pode entregar em atraso a qualquer momento, sujeito à multa mínima de R$ 165,74 ou até 20% do imposto devido, o que for maior.

Ainda dá tempo de receber a restituição do IR 2026?

O prazo de entrega do IR 2026 encerrou em 29 de maio, mas o calendário de restituição segue em andamento. Quem entregou dentro do prazo e tem valores a receber ainda pode ser contemplado nos lotes seguintes. A prioridade nos primeiros lotes é de contribuintes com 60 anos ou mais, pessoas com deficiência ou doença grave e professores. Nos lotes subsequentes, a ordem é cronológica pela data de entrega da declaração sem pendências. As datas restantes são 31 de julho para o terceiro lote e 28 de agosto para o quarto lote.