O Superior Tribunal de Justiça reafirmou em 2026 a responsabilidade de instituições financeiras na prevenção de fraudes digitais. Em um caso recente, o Nubank e o Banco Inter foram condenados solidariamente a ressarcir uma vítima de engenharia social, além de pagarem uma indenização por danos morais.

O que pode ser considerado falha de segurança do banco?

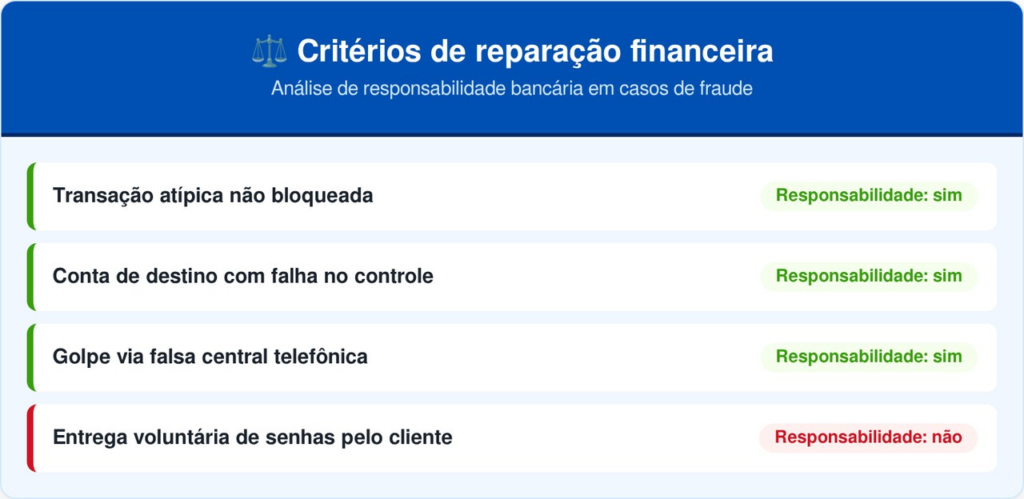

O STJ entende que o sistema financeiro possui ferramentas tecnológicas avançadas para identificar padrões de comportamento. Quando um valor elevado é transferido para uma conta recém-aberta ou de destino suspeito, espera-se que o banco de origem acione protocolos de segurança antes de concretizar a operação.

O Banco Central do Brasil estabelece normas rigorosas de segurança cibernética. O descumprimento desses protocolos técnicos facilita a ação de criminosos, transformando o que seria um erro humano em uma clara falha de serviço que justifica condenações judiciais por danos morais.

Como os tribunais analisam a responsabilidade bancária em golpes?

A justiça brasileira diferencia casos de falha operacional do banco de situações onde o usuário comete um erro isolado. O conceito de fortuito interno é aplicado quando a instituição permite a abertura de contas falsas ou deixa de bloquear transferências incompatíveis com o perfil do cliente, configurando o dever de indenizar.

LeiaTambém

Abaixo, veja os critérios que os tribunais utilizam para definir se cabe a reparação financeira e o pagamento de danos morais:

Qual é a importância do Mecanismo Especial de Devolução (MED)?

Antes de recorrer ao Poder Judiciário, o Mecanismo Especial de Devolução oferece uma alternativa administrativa essencial. Este sistema permite o bloqueio de valores na conta do recebedor logo após a comunicação formal da fraude à instituição de origem.

O pedido deve ser feito imediatamente após a percepção do golpe, seguindo estes passos:

- Entrar em contato com o banco pelos canais oficiais (app, telefone ou agência).

- Informar que se trata de uma fraude e solicitar a abertura do MED.

- Registrar um boletim de ocorrência e enviar ao banco, se solicitado.

- A instituição financeira envia a notificação para o banco que recebeu o valor.

- O valor pode ser bloqueado na conta do recebedor, de forma parcial ou total.

- Os bancos analisam o caso para verificar se houve fraude confirmada.

- Se comprovado o golpe, o dinheiro pode ser devolvido à vítima.

Leia também: Quem trabalhou com carteira assinada em 2024 tem direito a esse benefício, que já está sendo pago

Quais cuidados extras evitam a negativa de reparação?

É importante destacar que a justiça também possui precedentes negando pedidos de restituição quando a prova indica que o cliente agiu com total negligência. Se o consumidor fornece senhas, tokens ou códigos de autenticação diretamente ao golpista, os tribunais frequentemente reconhecem a culpa exclusiva da vítima.

Portanto, o sucesso na busca por danos morais depende da comprovação de que o banco não cumpriu com sua obrigação de zelar pela segurança dos dados e pela integridade das transações. Cada caso é analisado individualmente, avaliando se a instituição financeira possuía condições técnicas de barrar o fluxo financeiro da fraude no momento em que ocorreu.