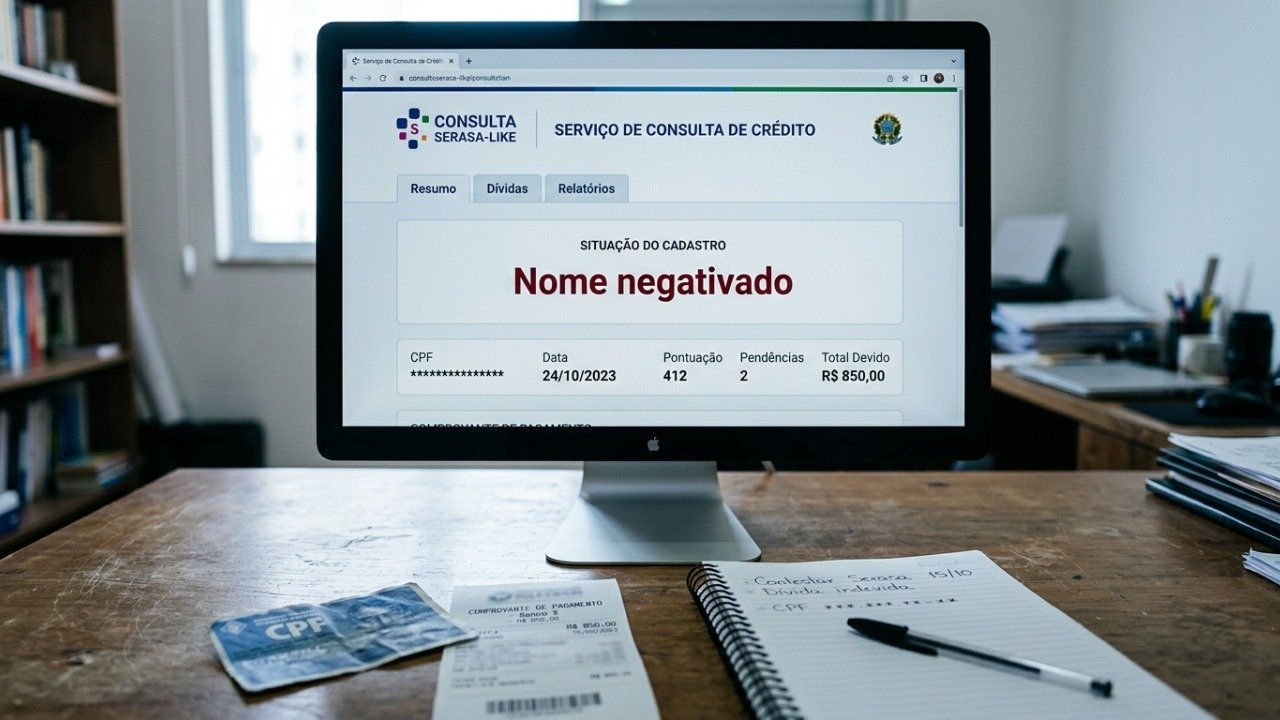

Ter o nome negativado indevidamente no exato momento em que se busca um crédito é uma situação que gera constrangimento e prejuízos imediatos. Em muitos casos, essa restrição ocorre por erro de sistema, fraude ou cobrança de dívidas já quitadas, configurando uma falha grave na prestação do serviço pelas empresas.

O que diz a lei sobre a inclusão indevida no SPC ou Serasa?

O Código de Defesa do Consumidor é claro ao determinar que toda inscrição em cadastros de inadimplentes exige notificação prévia. A empresa deve comprovar que a dívida é líquida, certa e vencida antes de efetivar qualquer registro restritivo no CPF do cidadão.

Quando essa regra é desrespeitada, a responsabilidade da empresa é objetiva. Isso significa que, independentemente de a falha ter ocorrido por má-fé ou erro administrativo, a organização responde pelos danos causados ao consumidor, assumindo os riscos inerentes à sua atividade comercial.

Por que o dano moral é considerado automático pelos tribunais?

A jurisprudência do Superior Tribunal de Justiça estabelece que o dano moral em casos de negativação indevida é in re ipsa, ou seja, presumido. O consumidor não precisa provar que sofreu humilhação pública ou sofrimento psicológico; a própria existência do registro irregular no sistema é suficiente para configurar a lesão aos direitos da personalidade.

LeiaTambém

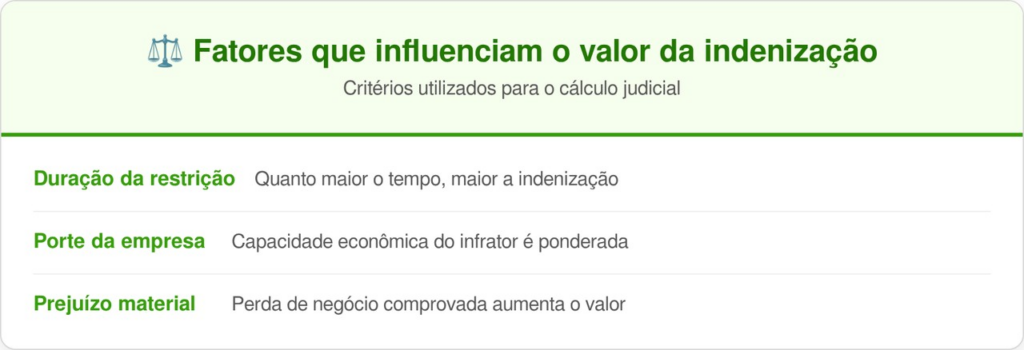

Essa presunção facilita o acesso à Justiça, garantindo que o cidadão seja reparado pela falha cometida pela instituição. Veja na tabela os fatores que influenciam o valor da indenização:

Leia também: INSS endurece regras do consignado e mira cobranças que reduzem aposentadoria

Quais passos seguir para garantir seus direitos?

Agir de forma organizada é essencial para obter sucesso na reparação. O registro documental de todas as etapas, desde a identificação da dívida até a tentativa de resolução extrajudicial, servirá como base sólida em um eventual processo judicial.

Siga este roteiro para resolver a situação:

- Consulta CPF: Identifique no portal do Serasa ou do Boa Vista SCPC quem efetuou a inclusão.

- Documentação: Reúna comprovantes de pagamento ou contratos que atestem que a dívida não existe.

- Notificação: Entre em contato com a empresa solicitando a baixa imediata e guarde o protocolo.

- Órgãos de Defesa: Registre queixa no Consumidor.gov.br ou no Procon para criar prova da tentativa de conciliação.

O que fazer se a tentativa extrajudicial falhar?

Se a empresa se recusar a retirar o nome negativado ou ignorar a notificação, a via judicial é o caminho recomendado. Em demandas de até 20 salários mínimos, o consumidor pode acionar o Juizado Especial Cível sem a necessidade obrigatória de um advogado, simplificando o acesso à reparação.

Além da baixa imediata da restrição, o pedido deve abranger a indenização pelos danos causados. Caso o consumidor tenha perdido oportunidades financeiras ou taxas de juros vantajosas por conta dessa negativação, é possível pleitear também danos materiais. A organização documental e a clareza sobre o prejuízo sofrido são os melhores aliados para assegurar que a Justiça condene a empresa a reparar os danos causados.