A Lei n.º 7.713/1988 estabelece que aposentados, pensionistas e reformados acometidos por moléstias graves possuem direito à isenção do Imposto de Renda sobre seus proventos. Em 2026, esse benefício fiscal é fundamental para aliviar os custos elevados de tratamentos de saúde prolongados.

Quem pode solicitar a isenção do Imposto de Renda por doença grave?

O direito é destinado exclusivamente a quem recebe proventos de aposentadoria, pensão ou reforma. É importante destacar que rendimentos provenientes de atividade assalariada (trabalho na ativa) ou aluguéis não gozam desse benefício, mesmo que o contribuinte possua a enfermidade.

A isenção do Imposto de Renda não é automática. O segurado deve formalizar o pedido administrativo via portal Meu INSS ou diretamente no órgão pagador, anexando laudos periciais emitidos por serviço médico oficial da União, estados ou municípios para validação técnica da condição.

Quais são as doenças listadas na legislação brasileira para isenção do Imposto de Renda?

O rol de enfermidades é taxativo, ou seja, apenas as condições previstas no artigo 6.º da Lei n.º 7.713/1988 permitem o acesso à isenção. Contudo, a jurisprudência do Superior Tribunal de Justiça (STJ) tem garantido o direito em casos específicos, como a visão monocular.

LeiaTambém

Confira a lista oficial de patologias que permitem o requerimento do benefício fiscal:

- Neoplasia maligna: Câncer, inclusive em períodos de remissão dos sintomas.

- Cardiopatia e Nefropatia grave: Doenças do coração e rins em estágios avançados.

- Alienação mental: Inclui diagnósticos de Alzheimer e demências severas.

- Doença de Parkinson e Esclerose Múltipla: Condições neurológicas degenerativas.

- Cegueira: Inclui a perda total da visão ou visão monocular (Súmula 598 do STJ).

- AIDS: Síndrome da Imunodeficiência Adquirida.

- Hepatopatia grave e Hanseníase: Doenças graves do fígado e moléstias infectocontagiosas.

- Paralisia irreversível e incapacitante: Casos de perda total de movimentos.

- Fibrose Cística e Espondiloartrose anquilosante: Doenças crônicas e deformantes.

- Tuberculose ativa e Moléstia profissional: Doenças decorrentes do trabalho ou infecciosas graves.

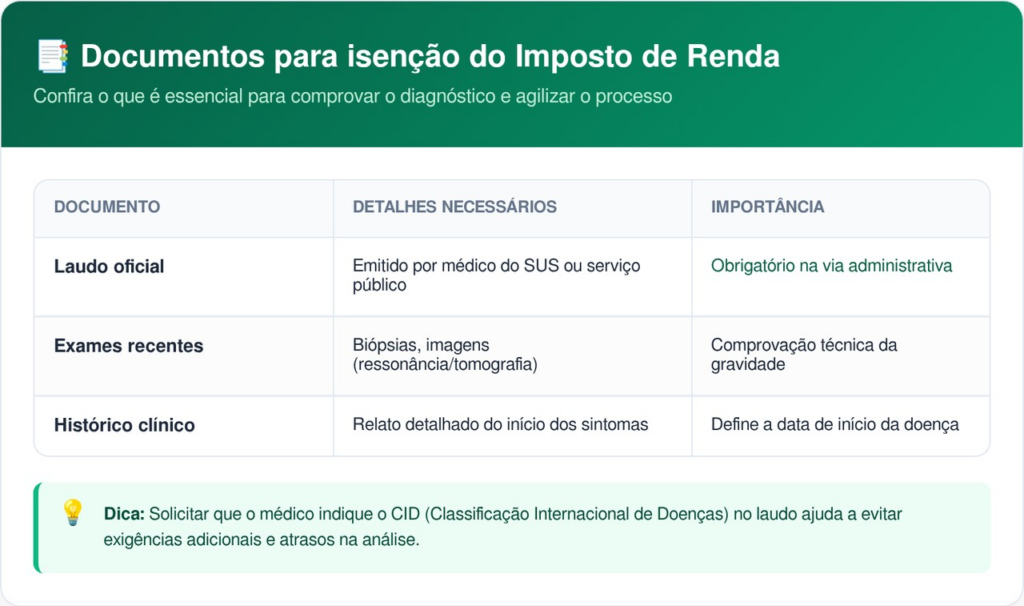

Como organizar a documentação para a perícia médica?

A organização dos documentos é o passo determinante para evitar o indeferimento do pedido por falta de provas. O laudo médico oficial deve conter obrigatoriamente a assinatura do profissional, o registro no CRM e a fundamentação técnica sobre a evolução da moléstia no paciente.

Veja os documentos essenciais para comprovar o diagnóstico e agilizar a isenção do Imposto de Renda:

É possível recuperar valores pagos nos anos anteriores?

Sim. O direito à isenção do Imposto de Renda é retroativo à data do diagnóstico comprovado em laudo, e não à data do pedido. Isso permite que o aposentado solicite a restituição de valores pagos indevidamente nos últimos 5 anos, respeitando o prazo de prescrição quinquenal da Receita Federal.

Caso o requerimento seja negado administrativamente, o contribuinte pode recorrer à justiça. O STJ consolidou o entendimento de que, em juízo, laudos de médicos particulares e exames laboratoriais são suficientes para demonstrar a doença grave, mesmo sem o laudo oficial do governo, garantindo prioridade na restituição do imposto retido.

O que fazer se a Receita Federal negar o benefício?

Em caso de indeferimento, o cidadão possui prazos específicos para contestar a decisão. Na Receita Federal, o prazo para recurso administrativo é de 10 dias após a ciência. No caso do INSS, o segurado tem até 30 dias corridos para apresentar nova documentação ou contestar o parecer da perícia médica oficial.

A transparência e o rigor técnico na apresentação das provas são os melhores caminhos para assegurar o benefício. Uma vez aprovada, a isenção permanece válida mesmo que a doença apresente melhora temporária, conforme as normas vigentes em 2026 para casos de neoplasia e doenças crônicas.