Destaques

1. A Lei do Superendividamento permite renegociar dívidas sem comprometer o sustento básico do idoso.

2. A norma alterou o Código de Defesa do Consumidor e reforçou a proteção da pessoa idosa.

3. Em 2026, o STF ampliou a proteção e incluiu o consignado no cálculo do mínimo existencial.

Quem chega aos 60 anos sonha com tranquilidade, mas muitas vezes encontra contas que parecem não caber no orçamento. É justamente nesse ponto que a Lei do Superendividamento entra em cena, oferecendo uma saída mais humana para quem se vê sufocado por boletos e juros.

Entenda o que muda quando a dívida começa a apertar

A Lei do Superendividamento, sancionada em julho de 2021, alterou o Código de Defesa do Consumidor e o Estatuto do Idoso para tratar de quem não consegue pagar tudo sem abrir mão do básico. Ela vale para qualquer consumidor pessoa física de boa-fé, e os idosos foram especialmente lembrados pela lei.

O ponto central é simples: a pessoa não pode ser empurrada a comprometer toda a renda. A lei reconhece o chamado mínimo existencial, ou seja, aquilo que garante comida, remédio e moradia no fim do mês.

Quando as cobranças batem à porta do aposentado

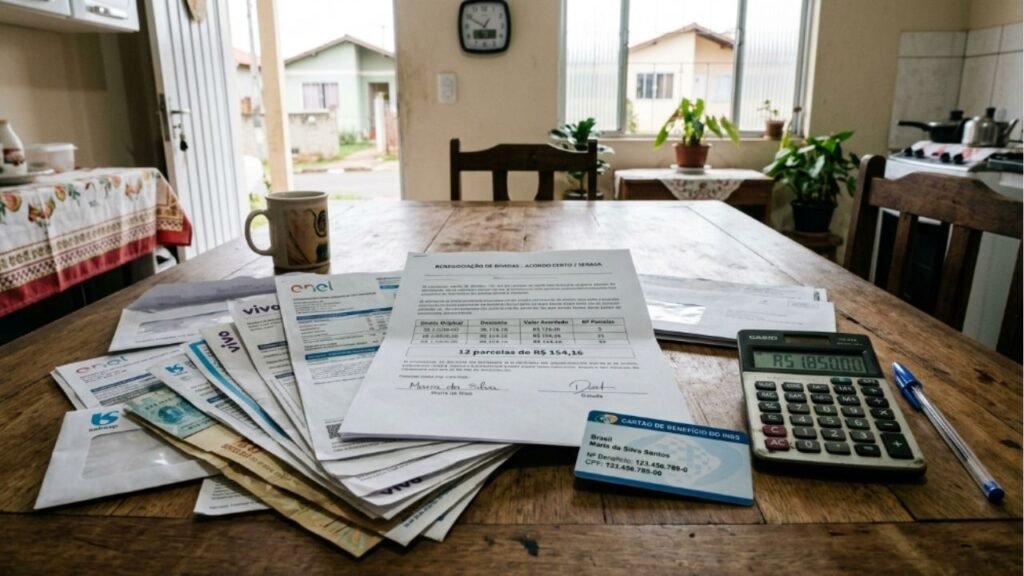

Imagine um aposentado que pegou alguns empréstimos e, de repente, vê o salário sumir em descontos. Antes, ele ficava sem saída. Agora, a Lei do Superendividamento permite reunir todos os credores numa mesma mesa de negociação.

LeiaTambém

Essa renegociação pode ser buscada no Procon, na Defensoria Pública ou na Justiça. O objetivo é montar um plano de pagamento realista, que caiba no bolso e respeite a dignidade de quem já contribuiu a vida toda.

Quais débitos entram na conversa da renegociação

Boa parte das dívidas do dia a dia pode ser incluída, desde que tenham sido contraídas de boa-fé. Veja os exemplos mais comuns que costumam fazer parte desse acerto de contas:

- Contas de consumo, como água, luz, gás e telefone;

- Faturas de cartão de crédito acumuladas;

- Empréstimos pessoais e crédito consignado;

- Financiamentos de bens e serviços diversos.

Pontos-chave

Renda protegida: parte do dinheiro fica reservada para necessidades básicas.

Negociação única: todos os credores são chamados para um acordo conjunto.

Fim do abuso: juros excessivos e práticas desleais ficam barrados.

O que isso significa para o bolso de quem já passou dos 60

Para o idoso, o ganho é direto: nada de ver a aposentadoria inteira engolida por parcelas. A Lei do Superendividamento ajuda a reorganizar as dívidas e ainda exige que as condições de crédito sejam explicadas com clareza antes da assinatura, evitando surpresas.

Vale lembrar de um detalhe importante para não criar expectativas erradas. A lei não apaga as dívidas como num passe de mágica, mas garante condições mais humanas para pagá-las sem passar aperto.

Abril de 2026 trouxe uma virada importante no consignado

O valor protegido foi muito criticado por ser baixo. Os decretos que regulamentaram a lei fixaram o mínimo existencial em apenas R$ 600, o que para muitos não cobre uma vida digna. A questão foi parar no STF.

Em abril de 2026, a Corte decidiu que o Conselho Monetário Nacional deve fazer estudos anuais para avaliar a atualização desse valor. Mais importante para o aposentado, o tribunal determinou que as parcelas de crédito consignado também não podem comprometer o mínimo existencial na hora de renegociar.

No fim das contas, essa proteção mostra que envelhecer com saúde financeira é um direito, não um luxo. Conhecer essas regras é o primeiro passo para que a aposentadoria seja sinônimo de paz, e não de preocupação com cobranças.

Gostou de descobrir esse direito? Compartilhe este artigo com aquele parente ou amigo que precisa conhecer a Lei do Superendividamento e pode respirar mais aliviado.