A nova regulamentação referente ao IPTU 2026 estabelece um alívio financeiro expressivo para milhares de famílias. Imóveis compactos que cumprem os requisitos de valor venal receberão a desobrigação do imposto municipal de forma automática e sem burocracia.

O que muda na base de cálculo do imposto municipal?

O reajuste da base cadastral altera a referência de preço aplicada a cada metro quadrado de terreno e área construída. O propósito dessa medida é aproximar a cobrança do cenário real praticado pelo mercado imobiliário da região.

A parcela mais expressiva das propriedades terá o tributo corrigido estritamente pela variação da inflação. A medida garante que os espaços regularizados nos exercícios anteriores não sofram impactos ou elevações reais em seus custos anuais de manutenção.

A lógica por trás da atualização de valores

A defasagem histórica prejudicava a arrecadação municipal e gerava distorções significativas entre os bairros da cidade. O ajuste promovido recentemente busca corrigir essas falhas e garantir uma tributação proporcional ao verdadeiro potencial de revenda dos bens avaliados.

LeiaTambém

Proprietários de loteamentos novos e empreendimentos recém-lançados sentirão a diferença imediata da atualização em seus boletos. O planejamento antecipado torna-se indispensável para acomodar essa nova despesa no orçamento doméstico ao longo de todo o exercício fiscal.

Quem tem direito à isenção ou redução do tributo?

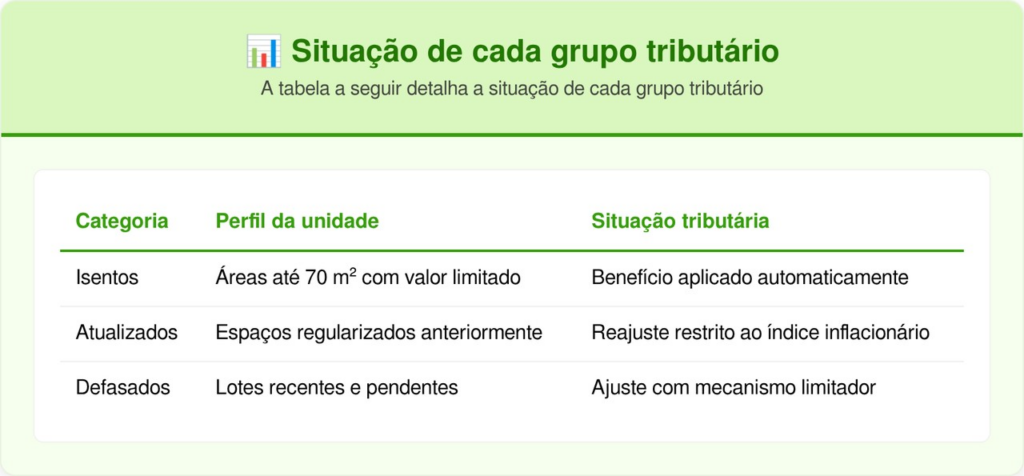

O conjunto total de unidades cadastradas na cidade foi segmentado em categorias distintas para organizar os lançamentos. A distribuição permite direcionar os benefícios fiscais para quem realmente necessita de suporte e aplicar reajustes justos aos demais contribuintes.

As regras específicas exigem uma análise atenta e cautelosa por parte dos proprietários. A tabela a seguir detalha a situação de cada grupo tributário:

Leia também: Uso do celular ao volante entra na mira da fiscalização e já é comparado à Lei Seca

Como funciona o teto de reajuste para imóveis defasados?

Os bens que necessitam de enquadramento severo na nova planta não sofrerão cobranças abusivas repentinas. O regulamento vigente estabelece uma margem de segurança para o crescimento do valor ao longo dos próximos quatro anos.

A intenção governamental é preservar a capacidade de pagamento das famílias e evitar inadimplência. As determinações desse mecanismo protetivo englobam os seguintes critérios essenciais:

- A elevação anual possui um teto máximo fixado em 18% somado à inflação do período.

- O limitador perde o efeito caso a quantia final fique abaixo do limite de viabilidade de emissão.

- As taxas residenciais progressivas iniciam em 0,20% para as moradias mais acessíveis.

Qual a influência da legislação nacional nessas alterações locais?

A viabilidade de reajustar parâmetros através de decretos do executivo nasceu com validações recentes na Constituição Federal. Antes dessa flexibilização a aprovação dependia de tramitações exaustivas e demoradas no legislativo municipal.

Esse atalho processual garante velocidade para as administrações modernizarem suas finanças anualmente. A novidade fomenta discussões intensas sobre os limites do poder público na definição de bases de cálculo.

Como organizar a quitação e evitar penalidades por atraso?

O calendário oficial concentrou os vencimentos iniciais dos boletos na segunda quinzena do mês de março. A pontualidade no repasse afasta a incidência de juros moratórios e multas que encarecem drasticamente o passivo.

A opção de parcelar a dívida em até 10 vezes continua à disposição para quem busca liquidez mensal. As informações expostas possuem caráter informativo e as situações particulares exigem consulta aos portais fazendários competentes.