/imgs.em.com.br/bbc/bbcnews.jpg)

Eles estão por trás do cálculo do rotativo do cartão de crédito e da parcela de empréstimos

Se você pudesse escolher entre receber um pagamento imediato em dinheiro de um milhão de dólares ou um centavo "mágico" que dobra todos os dias durante 30 dias, qual alternativa escolheria?

Como você leu a pergunta no contexto desta reportagem, provavelmente suspeita que a resposta não seja tão óbvia.

Se essa oferta viesse do nada, porém, a tentação de colocar a mão em um milhão de dólares talvez fosse bem maior do que pegar um centavo, por mais mágico que ele fosse. Afinal, mesmo que dobre no dia seguinte, estamos falando de apenas 2 centavos.

Mas se o cálculo for feito para o total dos 30 dias da premissa original... é incrível: até lá você teria mais de US$ 5 milhões.

Uma cifra que deixa qualquer um boquiaberto - e talvez incrédulo. Assim, se você é como eu (se não, fique à vontade para saltar as próximas linhas), pegue lápis, papel, calculadora e vamos lá:

1x2=2x2=4x2=8x2=16x2=32x2=64x2=128x2=256x2=512x2=1.024 centavos... e aí vão 10 dias.

Continuemos:

1.024x2=2.048x2=4.096x2=8.192x2=16.384x2=32.768x2=65.536x2=131.072

131.072x2=262.144x2=524288x2=1.048.576 centavos.

E faltam mais dez dias:

1.048.576x2=2.097.152x2=4.194.304x2=8.338.608x2=16.777.7216

16.777.7216x2=33.554.432x2=67.108.864x2=134.217.728

134.217.728x2=268.435.456x2=536.870.912

Assim, 536.870.912 centavos, ou US$ 5.368.709,12 em 30 dias!

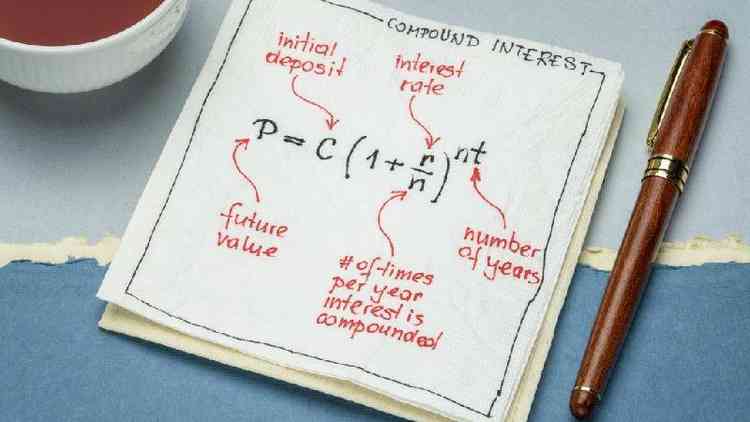

Fórmula para o cálculo de juros compostos usa montante inicial, taxa de juros e período de incidência da taxa

Getty ImagesNão é à toa que o conceito é frequentemente descrito como uma bola de neve descendo uma colina, aumentando de tamanho e aceleração à medida que avança.

Uma descrição que ecoa o título da biografia autorizada do célebre investidor Warren Buffett, Bola de Neve. Em entrevista no programa The David Rubenstein Show, da Bloomberg, o bilionário afirmou: "Minha vida tem sido um produto de juros compostos".

E ele é apenas um dos super-ricos que se beneficiaram significativamente ao longo da história desse conceito.

O céu e o inferno

O cálculo em si, contudo, não é difícil: a equação usa como parâmetros o montante inicial, a taxa de juros e o período de incidência da taxa.

De acordo com o site Investopedia, os juros compostos são aqueles que aumentam exponencialmente ao longo do tempo, e não de forma linear.

Talvez seja difícil entender o que é o crescimento exponencial ou composto - mas ter ciência do que ele significa pode tanto ajudar alguns a aumentar o patrimônio quanto evitar que outros amarguem prejuízos.

E isso é justamente porque o "milagre" da capitalização é uma faca de dois gumes. Veja neste exemplo:

Se você investir ou pedir emprestado uma quantia em dinheiro com juros compostos a uma taxa de 10% ao ano, depois de 5 anos, mantido o dinheiro investido ou não paga a dívida, você terá multiplicado sua riqueza ou a dívida por 1,6 vezes.

Considerando os mesmos parâmetros, mas aumentando o período de tempo em dez vezes, o valor final não será multiplicado por 16, mas por 117.

Juros compostos já foram descritos pelo bilionário Warren Buffet como uma das bases que construíram sua fortuna

Getty ImagesIlustrando

O conceito dos juros compostos é simples: o total de juros calculado para um determinado período de incidência (um mês, um ano, a depender se a taxa de juros é ao mês ou ano ano, por exemplo) é adicionado ao valor principal e, no próximo período, os juros são calculados sobre todo esse montante, e assim por diante.

Assim, por exemplo, se você investir US$ 100 com uma taxa de juros de 5% ao ano, ao final do primeiro ano terá US$ 105. Até aqui, o cálculo usou apenas juros simples.

A diferença será perceptível no segundo ano, já que, com o juro composto, você ganhará juros não só sobre o montante principal, de US$ 100, mas também sobre os US$ 5 de juros do período anterior.

Então, em vez de uma rentabilidade de US$ 5, como no primeiro ano, o que elevaria o total investido a US$ 110, o rendimento do segundo ano será de US$ 5,25, com um total de US$ 110,25.

Uma das chaves desse conceito, claro, é o tempo, não só porque quanto mais paciente alguém for, mais dinheiro vai acumular, mas porque os momentos fazem grande diferença.

Parece um pouco poético, mas essa ideia serve, por exemplo, para ilustrar a importância de se começar a economizar cedo.

Veja o caso das aposentadorias. Se você começou a poupar aos 25 anos e se aposentou aos 65, cada US$ 100 economizados aos 25 anos valerá mais de US$ 700 aos 65 anos (levando em consideração uma taxa de juros anual de 5%).

Para quem começou a economizar aos 45 e se aposentou aos 65, por sua vez, cada US$ 100 economizados aos 45 anos valerá US$ 265 aos 65 - o que não é ruim, mas é uma significativa diferença.

Assim, como disse o polímata americano Benjamin Franklin (cujo rosto estampa as notas de US$ 100): "Dinheiro gera dinheiro. E dinheiro que gera dinheiro, gera dinheiro".

Mas não esqueça: esses mesmos juros compostos também multiplicam o valor que você deve no cartão de crédito ou em empréstimos... e é por isso que às vezes a sensação pode ser de que, por mais que você pague, a dívida não chega perto do fim.

- Este texto foi originalmente publicado em https://www.bbc.com/portuguese/articles/cy051k19y74o

*Para comentar, faça seu login ou assine