Uma aposentada de 66 anos conferiu o pagamento e encontrou uma cobrança que não reconhecia. O relato chama atenção para o desconto na aposentadoria, que pode esconder mensalidade, empréstimo ou débito bancário. Em 2026, o primeiro passo é identificar onde a cobrança foi feita.

O que a aposentada encontrou no extrato?

O caso relatado envolve uma mensalidade que a aposentada afirmou não ter autorizado. A cobrança aparecia entre os valores retirados do benefício, embora ela não reconhecesse vínculo com a entidade indicada.

Esse tipo de desconto associativo passou a ser proibido em janeiro de 2026, mesmo quando existe autorização do beneficiário. O texto da Lei nº 15.327 sobre descontos em benefícios também determina a devolução integral e atualizada quando a irregularidade é reconhecida.

Como saber de onde veio o desconto?

O extrato de pagamento mostra o valor bruto do benefício, cada desconto aplicado e o total liberado. Ele não deve ser confundido com o extrato bancário, que registra o que aconteceu depois que o dinheiro entrou na conta.

LeiaTambém

O serviço oficial de emissão do extrato do benefício pode ser acessado pela internet. Depois de abrir o documento, estes pontos merecem atenção:

- Nome da cobrança: procure entidades, bancos ou contratos que não reconhece.

- Valor repetido: compare os últimos meses para saber quando o débito começou.

- Número do contrato: anote qualquer referência ligada a crédito consignado.

- Valor líquido: confira quanto realmente foi depositado após os descontos.

- Extrato bancário: verifique se houve nova retirada depois que o benefício caiu.

Quais descontos podem aparecer na aposentadoria?

Nem toda diferença no pagamento representa fraude. Alguns valores são previstos em lei ou foram contratados pelo próprio aposentado. A cobrança se torna suspeita quando não existe autorização, contrato ou explicação clara.

As origens mais comuns são:

- Crédito consignado: parcela de empréstimo retirada diretamente do benefício.

- Cartão consignado: desconto ligado ao pagamento mínimo de uma fatura.

- Imposto de renda: retenção aplicada quando o benefício entra na faixa tributável.

- Pensão alimentícia: valor retirado por ordem judicial.

- Débito bancário: cobrança feita na conta após o depósito da aposentadoria.

Leia também: Passageiro espera 6 horas por atendimento em aeroporto e ganha R$ 8 mil na Justiça

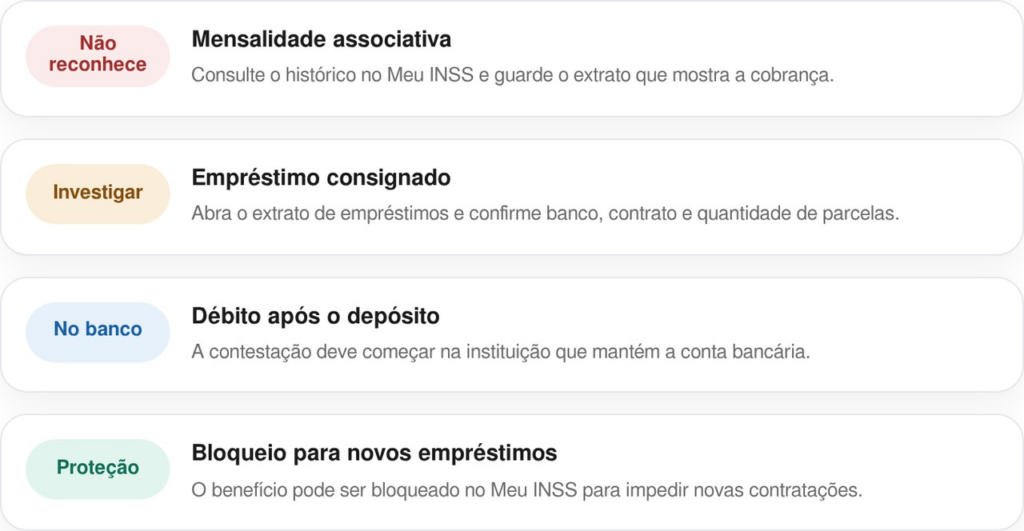

O que fazer ao não reconhecer a cobrança?

O caminho depende do local onde o dinheiro foi retirado. Um desconto feito na folha do benefício exige uma ação diferente de um débito lançado diretamente pelo banco.

Esta comparação ajuda a escolher o primeiro canal:

Ainda é possível receber o dinheiro de volta em 2026?

Em 16 de julho de 2026, o prazo especial para contestar descontos associativos feitos entre março de 2020 e março de 2025 já terminou. A data final foi 20 de junho de 2026, mas a orientação sobre o acordo de ressarcimento informa que a adesão continua aberta para quem contestou e foi considerado apto.

Para descontos recentes, consignados não reconhecidos ou débitos bancários, a pessoa ainda pode procurar os canais administrativos, o banco, o consumidor.gov.br, o Procon ou a Justiça. O guia de segurança para empréstimos consignados recomenda conferir o extrato com frequência e manter o benefício bloqueado quando não houver intenção de contratar crédito.