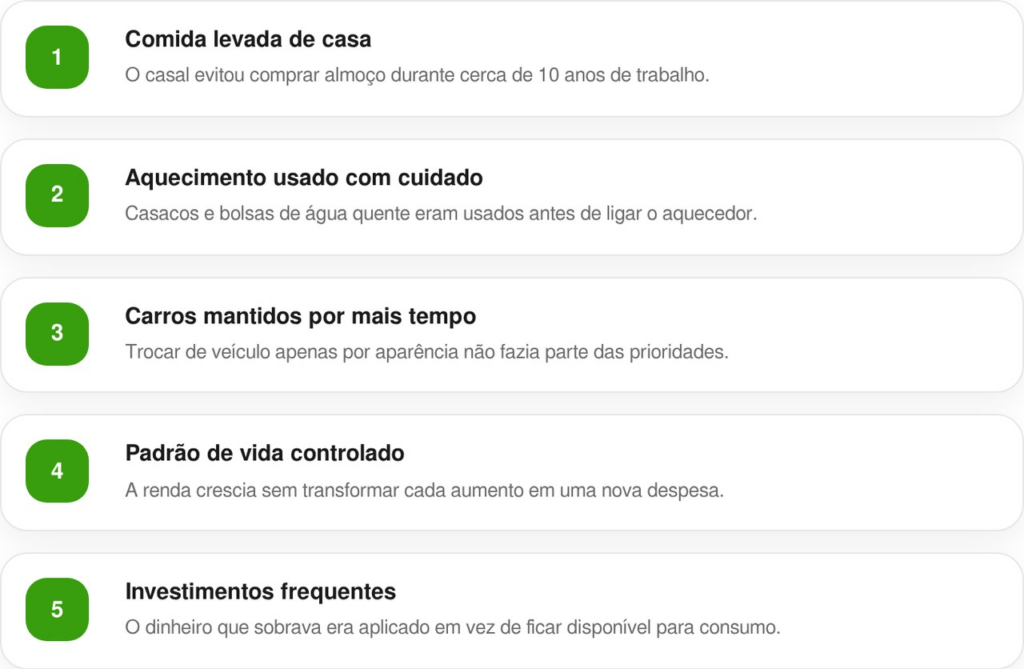

Levar comida de casa durante 10 anos ajudou Katie e Alan Donegan a cortar gastos, mas não explica sozinho a aposentadoria aos 35 e 40 anos. O casal aumentou a renda, evitou elevar o padrão de vida e investiu a diferença até juntar £1 milhão.

Eles receberam uma aposentadoria pública tão cedo?

Não. O casal alcançou a independência financeira, situação em que os investimentos podem pagar as despesas sem depender de salário. Isso é diferente de receber uma pensão paga pelo governo.

A idade para receber a pensão estatal britânica depende da data de nascimento e pode ser consultada no serviço oficial de idade da aposentadoria do Reino Unido. Katie e Alan apenas chegaram ao ponto em que trabalhar passou a ser uma escolha.

A estratégia é ligada ao movimento FIRE, sigla em inglês para independência financeira e aposentadoria antecipada.

LeiaTambém

Quais hábitos ajudaram o casal a guardar mais dinheiro?

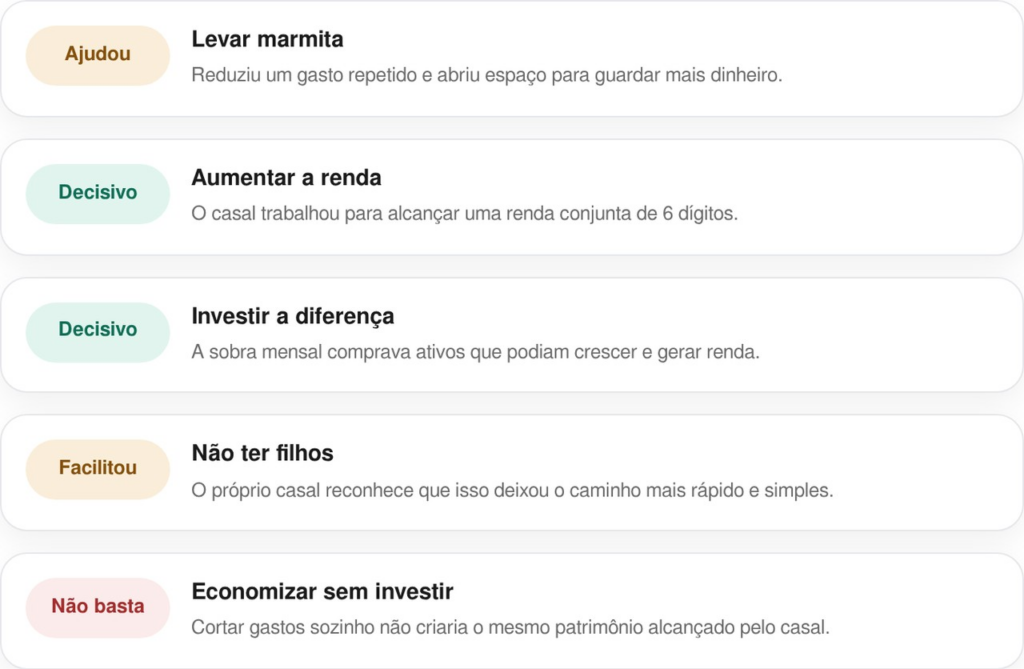

Os cortes apareciam em pequenas decisões repetidas por anos. As marmitas eram grandes saladas feitas em casa, escolhidas por preço, tamanho e alimentação.

O próprio casal explicou que esses hábitos ajudaram, mas não foram a parte mais forte do plano:

Como a economia virou um patrimônio de £1 milhão?

A verdadeira força do plano estava na distância entre o que entrava e o que saía da conta. Quanto maior essa diferença, mais dinheiro podia ser investido todos os meses.

O relato de Katie e Alan sobre a independência financeira mostra a ordem usada pelo casal:

- Aumentar a renda: eles buscaram melhores cargos, novas habilidades e trabalhos por contrato.

- Conter os gastos: os aumentos de salário não viravam compras maiores de forma automática.

- Investir a sobra: o dinheiro guardado era colocado em imóveis e fundos de ações.

- Repetir por anos: os aportes continuaram mesmo quando os resultados ainda pareciam pequenos.

- Reinvestir os ganhos: os rendimentos também passavam a produzir novos rendimentos.

No Reino Unido, parte do dinheiro foi colocada em contas ISA, usadas para poupar ou investir com vantagens fiscais. As regras aparecem no guia oficial das contas ISA.

Leia também: Motorista faz exame para emprego, teste acusa drogas por engano e ele ganha R$ 15 mil na Justiça

As marmitas foram mesmo o segredo da aposentadoria?

As marmitas ajudaram a criar disciplina, mas tiveram um peso menor do que a renda e os investimentos. Quando o casal avançou de forma mais rápida, a renda anual conjunta já tinha 6 dígitos, valor de pelo menos £100 mil.

A diferença entre a manchete e o plano completo fica mais clara nesta comparação:

Qualquer pessoa consegue repetir esse resultado?

Não existe garantia de alcançar a mesma idade ou o mesmo valor. Salário, filhos, moradia, saúde, dívidas e tempo disponível mudam completamente o ritmo de cada família.

Investimentos também podem cair e causar perdas. A orientação da Financial Conduct Authority para investidores recomenda conhecer os riscos, comparar taxas, diversificar e pensar em prazos de pelo menos 5 anos.

A marmita economizou o almoço; o plano inteiro comprou o tempo.