O empréstimo consignado do INSS voltou ao centro das dúvidas após uma decisão do STJ. A notícia é real, mas não vale para todos: a devolução depende de contrato irregular, prova fraca do banco e análise do caso.

A decisão obriga todos os bancos a devolver parcelas?

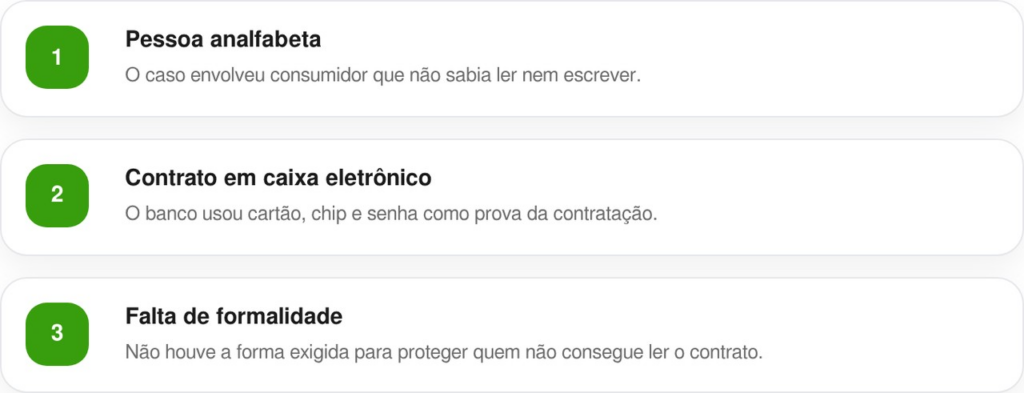

A decisão não obriga todos os bancos a devolver parcelas de forma automática. O caso julgado pelo Superior Tribunal de Justiça tratou de contratos feitos por uma pessoa analfabeta em caixa eletrônico.

O tribunal entendeu que o uso de cartão e senha não substitui as regras legais para esse tipo de contrato. A decisão oficial está no caso do STJ sobre empréstimo contratado por analfabeto em caixa eletrônico.

Por que o contrato foi considerado inválido?

O contrato foi considerado inválido porque a pessoa não sabia ler nem escrever. Nesses casos, a lei exige uma forma mais segura para provar que ela entendeu a dívida.

LeiaTambém

O artigo 595 do Código Civil cita a assinatura a rogo, quando outra pessoa assina a pedido do contratante, e a presença de 2 testemunhas.

Os pontos que mais pesaram foram estes:

O que pode ser devolvido ao beneficiário?

A devolução pode atingir valores cobrados por contratos considerados nulos. No caso julgado, entraram descontos ligados a empréstimos, cartão de crédito, tarifas e cheque especial.

Mas existe um ponto importante: o STJ citou devolução simples e compensação com valores que o banco colocou à disposição do consumidor. Ou seja, o juiz olha o que foi descontado e também o que foi recebido.

Antes de pedir devolução, o beneficiário deve separar:

- extrato de pagamento do benefício;

- extrato de empréstimo consignado;

- nome do banco que fez o desconto;

- número do contrato, quando aparecer;

- prints e protocolos de reclamação.

O ponto central é a prova. Se o desconto existe, mas o contrato não foi feito dentro da lei, o banco pode ter de devolver o dinheiro.

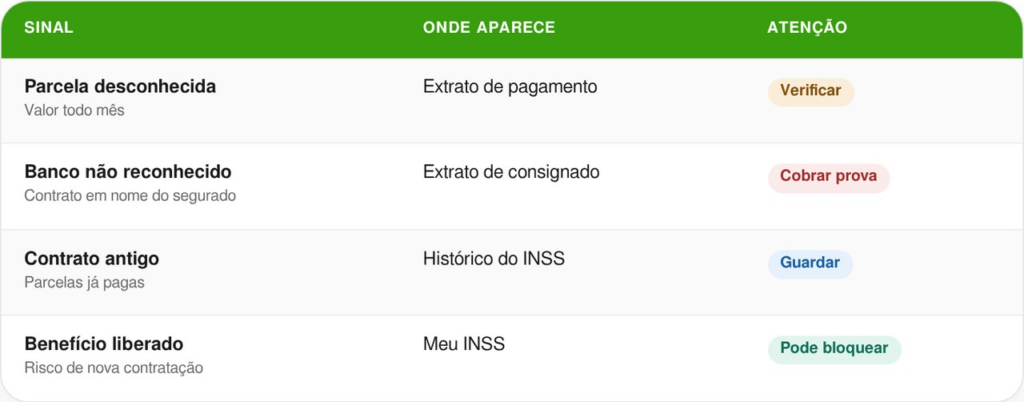

Como conferir se há desconto no benefício?

O caminho oficial é consultar o extrato no Meu INSS. O serviço mostra os empréstimos que geram desconto, o valor das parcelas, o prazo e a margem disponível.

Segundo o serviço de extrato de empréstimo consignado, o pedido é feito pela internet e o documento pode ser baixado no momento da solicitação.

A tabela mostra o que olhar primeiro:

Leia também: Moradores de 10 cidades do Paraná têm novo prazo para sacar até R$ 6,2 mil do FGTS

O beneficiário pode bloquear novos consignados?

Sim, aposentados e pensionistas podem pedir o bloqueio do benefício para novos empréstimos. Isso não resolve um contrato antigo, mas ajuda a evitar novas contratações sem cuidado.

O bloqueio para empréstimo consignado é gratuito e pode ser pedido pela internet. O serviço informa prazo médio de 30 dias corridos.

Qual é o detalhe que muita gente ignora?

O detalhe é que desconto no benefício não prova, sozinho, que a dívida é válida. O banco precisa demonstrar que houve contratação regular e que o consumidor autorizou a operação.

A Lei nº 10.820/2003 permite desconto autorizado no benefício, mas a autorização precisa existir. Essa é a diferença entre crédito consignado regular e cobrança que pode ser questionada.

Quando a devolução pode virar caminho real?

A devolução pode virar caminho real quando o beneficiário não reconhece o contrato, quando há falha na prova do banco ou quando a contratação não seguiu regra especial, como no caso de pessoa analfabeta.

Por isso, a notícia está correta, mas precisa desse limite: a decisão não cancela todos os consignados do INSS. Ela reforça que contratos mal provados podem cair, e que parcelas indevidas podem voltar ao bolso do beneficiário.