A fatura do cartão pode esconder valores pequenos que parecem inofensivos, mas somam dinheiro ao longo dos meses. Assinaturas esquecidas, taxas indevidas e compras duplicadas merecem atenção antes do pagamento.

Como cobranças pequenas passam batido na fatura?

O problema costuma começar com valores baixos. Uma cobrança de R$ 9,90, R$ 14,90 ou R$ 19,90 pode parecer pequena demais para virar preocupação, principalmente quando a fatura vem cheia de compras parceladas.

Com o tempo, esse valor se repete. Em seis meses, uma cobrança de R$ 19,90 já passa de R$ 119. Em um ano, vira quase R$ 239, sem contar outras cobranças parecidas na mesma fatura.

Que tipos de cobrança merecem atenção?

Nem toda cobrança pequena é irregular. Muitas são assinaturas contratadas, compras recorrentes ou serviços usados pela própria família. O alerta aparece quando o consumidor não reconhece o nome, o valor ou a repetição.

LeiaTambém

O Banco Central orienta que, quando a pessoa não reconhece uma compra com cartão, o primeiro passo é contatar o banco e contestar a transação. Em paralelo, pode ser necessário registrar ocorrência, especialmente em caso de golpe ou fraude.

Quais sinais indicam que algo pode estar errado?

A fatura precisa ser lida como extrato de dinheiro real, não como lista automática de despesas. Alguns sinais ajudam a separar gasto comum de cobrança que precisa ser questionada.

Fique atento a estes pontos:

- Nome estranho do estabelecimento: a loja aparece com razão social diferente ou nome abreviado.

- Valor repetido todo mês: pode ser assinatura ativa, teste gratuito vencido ou serviço esquecido.

- Cobrança de centavos ou valor baixo: pode parecer teste, tarifa ou compra digital pequena.

- Compra duplicada: o mesmo valor aparece duas vezes no mesmo dia ou em datas próximas.

- Serviço já cancelado: a assinatura foi encerrada, mas continua aparecendo na fatura.

- Cartão usado por terceiros: dependentes, filhos ou pessoas autorizadas podem ter feito compra sem avisar.

O que fazer quando aparece uma cobrança desconhecida?

Antes de pagar no automático, o melhor caminho é checar a cobrança. Procure no e-mail, no aplicativo do banco, nas mensagens da loja e nas assinaturas ativas. Às vezes, o nome da cobrança não bate com o nome comercial conhecido.

Se a cobrança continuar sem explicação, registre tudo. O Consumidor.gov.br permite reclamação direta contra empresas participantes, e o banco também deve oferecer canal de contestação.

Na prática, siga estes passos:

- Anote valor, data, nome do estabelecimento e número da parcela.

- Procure recibos, e-mails e mensagens de confirmação.

- Converse com pessoas que usam cartão adicional ou cartão virtual.

- Conteste pelo aplicativo, SAC ou central do cartão.

- Guarde protocolo, prints e comprovantes.

- Procure Procon, ouvidoria ou Banco Central se o problema não for resolvido.

O vídeo abaixo traz uma explicação simples da Nath Finanças sobre uso do cartão de crédito sem perder o controle.

Leia também: As 5 marcas de lava e seca mais confiáveis do mercado brasileiro, segundo técnicos e testes especializados

Quais cobranças pequenas mais aparecem na fatura?

As cobranças pequenas mais comuns costumam vir de serviços digitais, aplicativos, seguros, tarifas, compras recorrentes e assinaturas que o consumidor esqueceu de cancelar. O risco aumenta quando a fatura é paga sem conferência.

O Procon-SP afirma que a cobrança só pode ocorrer se o consumidor contratar o serviço. Já o Código de Defesa do Consumidor protege o consumidor contra falhas na prestação de serviço.

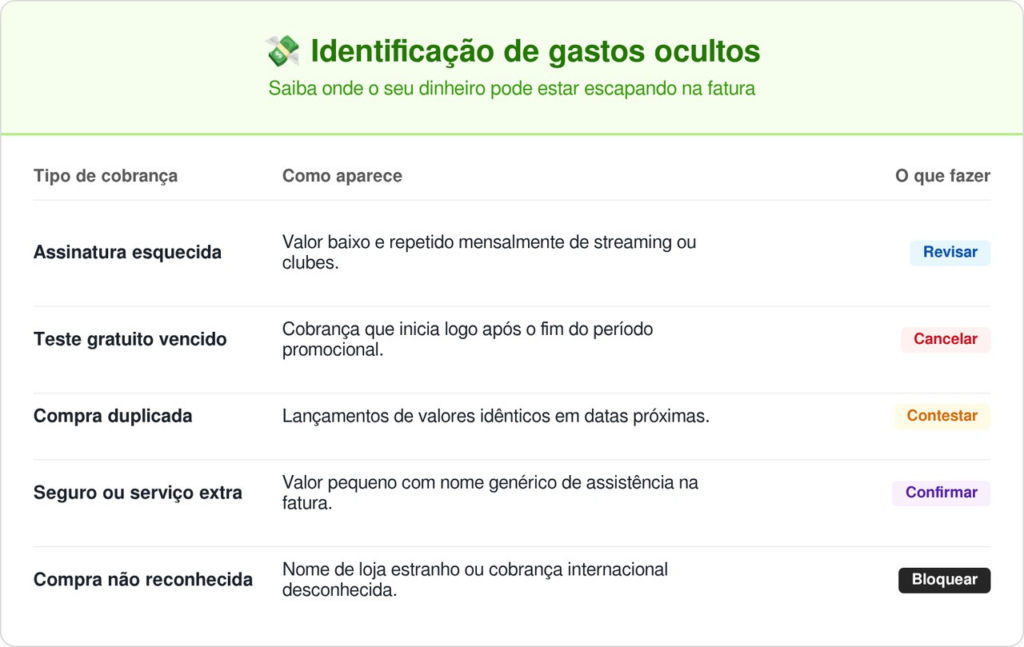

A tabela ajuda a identificar onde o dinheiro pode estar escapando:

Como criar uma rotina para não perder dinheiro?

Uma rotina simples já reduz bastante o risco. Separe um dia da semana para abrir o aplicativo do cartão, olhar compras recentes e marcar valores que parecem estranhos. Não espere a fatura fechar para procurar erro.

Também vale criar um limite mental para assinaturas. Quando uma nova cobrança recorrente entrar, anote data, valor e motivo. Se o serviço deixou de ser usado, cancele antes da próxima renovação.

Qual é a principal lição sobre a fatura do cartão?

A principal lição é que dinheiro pequeno também é dinheiro. Uma cobrança isolada pode parecer leve, mas várias cobranças pequenas repetidas por meses tiram espaço do orçamento sem fazer barulho.

A fatura do cartão deve ser conferida antes do pagamento, com atenção a nomes estranhos, valores repetidos e serviços não contratados. Quem contesta cedo aumenta a chance de resolver rápido e evita transformar uma cobrança pequena em prejuízo acumulado.