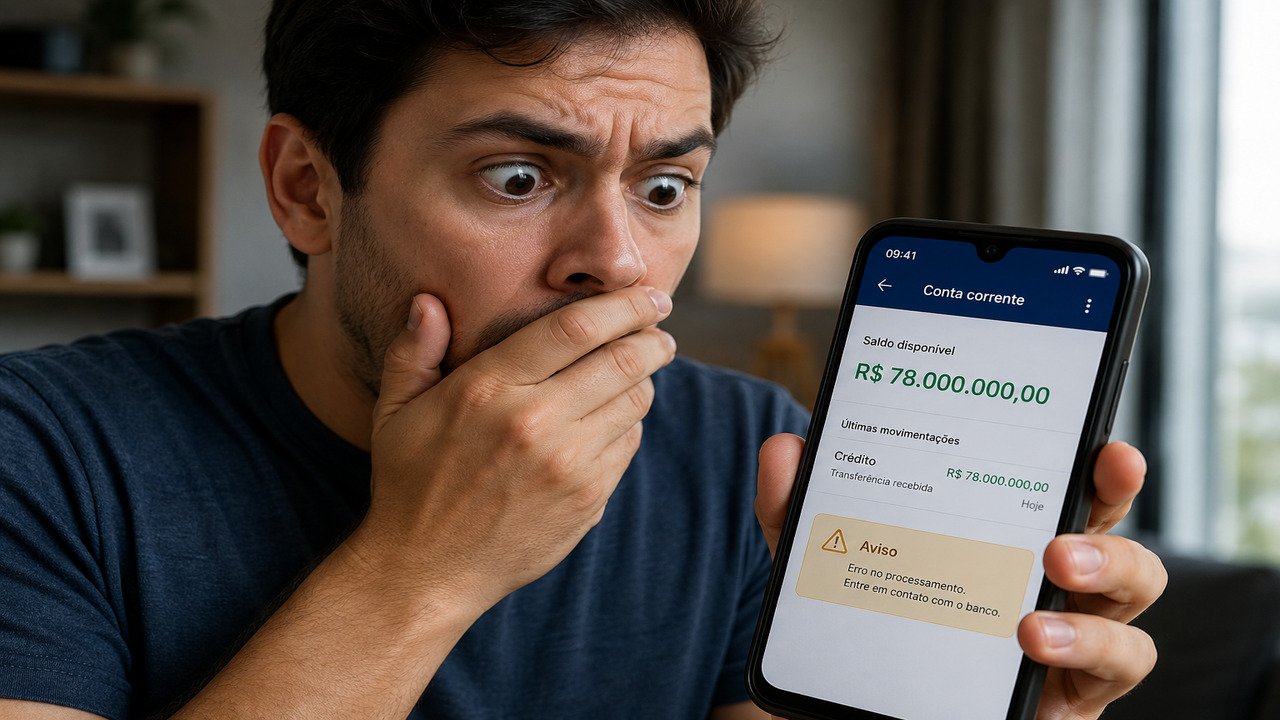

R$ 78 MILHÕES NA CONTA E UMA DECISÃO QUE DIVIDIU O BRASIL

Em setembro de 2025, um correntista de São Paulo encontrou R$ 78 milhões creditados em sua conta por um erro no processamento interno de transferências do banco. A decisão que tomou surpreendeu a todos: aplicou o valor em renda fixa de curto prazo, acumulou cerca de R$ 977 mil em rendimentos e devolveu tudo quando a instituição identificou o problema. O episódio viralizou e reacendeu um debate jurídico que vai muito além do caso: o que a lei brasileira determina quando cai dinheiro errado na sua conta?

O que o Código Civil diz sobre valores recebidos por engano?

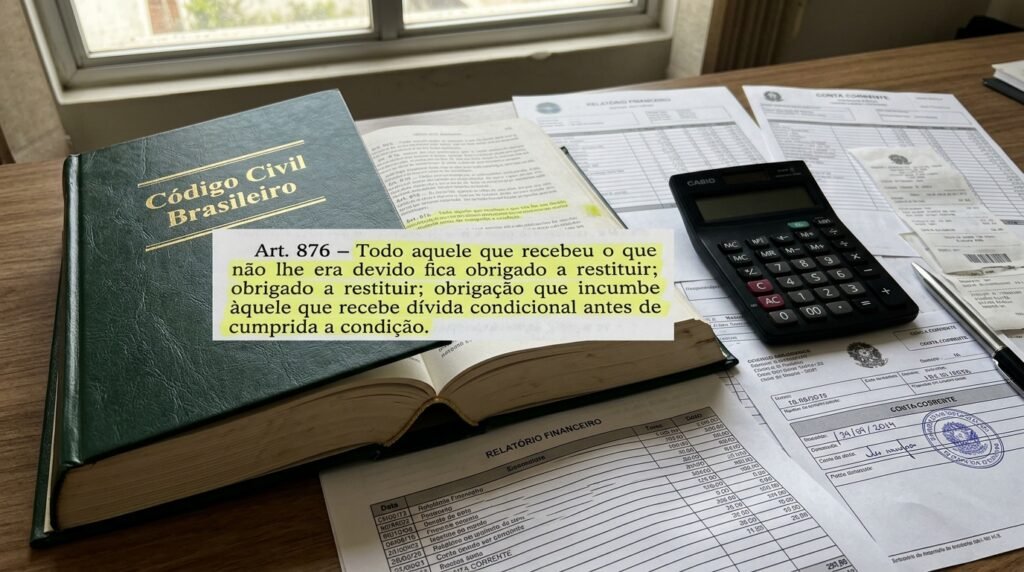

A resposta está no Artigo 876 do Código Civil, que é direto: quem recebe o que não lhe era devido fica obrigado a restituir. O dispositivo consagra o princípio que veda o enriquecimento sem causa, segundo o qual ninguém pode se locupletar à custa de outro sem uma razão jurídica que justifique esse ganho, como explica o Tribunal de Justiça do Distrito Federal.

O Artigo 884 complementa a regra: qualquer vantagem patrimonial obtida sem justa causa gera obrigação de restituição, incluindo a atualização monetária dos valores. Ou seja, a lei não apenas exige a devolução do principal, mas pode alcançar também os frutos gerados pelo capital indevido, dependendo do que o juiz entender sobre a boa-fé do correntista.

Investir o dinheiro antes de devolver é crime?

Depende da conduta. A fronteira está no Artigo 168 do Código Penal, que tipifica a apropriação indébita com pena de 1 a 4 anos de reclusão. O crime se configura quando a pessoa usa, gasta ou dissimula valores sabendo que não lhe pertencem. No caso do paulistano, a defesa argumentou que ele acreditava tratar-se de uma transação temporária, o que afasta a intenção criminosa.

LeiaTambém

Dois perfis de conduta geram desfechos completamente diferentes. Conhecer a diferença pode evitar uma investigação policial ou um processo judicial.

Quem fica com os rendimentos gerados pelo capital indevido?

Essa é a zona cinzenta do caso. O Artigo 884 do Código Civil obriga a restituição do indevidamente auferido, o que inclui, em tese, os rendimentos obtidos. No episódio do paulistano, ele devolveu os R$ 977 mil espontaneamente, o que encerrou o caso sem disputa. Mas a lei não isenta automaticamente o correntista de devolver os frutos, especialmente se houver indício de que ele sabia da origem irregular dos valores.

- Não movimente nenhum centavo antes de comunicar o banco formalmente.

- Registre a notificação por canal que gere comprovante: e-mail, protocolo de atendimento ou carta registrada.

- Não transfira, não saque e não use o valor em compras ou pagamentos de contas próprias.

- Consulte um advogado se o banco demorar a responder ou exigir a devolução dos rendimentos.

Como fica a tributação sobre os rendimentos de um depósito indevido?

Independentemente de quem tenha direito legal aos frutos, a Receita Federal tributa qualquer ganho gerado por aplicação financeira. Rendimentos de CDB e outros produtos de renda fixa são tributados na fonte pelo Imposto de Renda, com alíquotas entre 15% e 22,5% conforme o prazo da aplicação. Isso significa que, mesmo que o juiz reconheça o direito do correntista aos rendimentos, o ganho real é sempre menor do que o valor bruto acumulado.

- Prazo até 180 dias: alíquota de 22,5% sobre o rendimento.

- De 181 a 360 dias: alíquota de 20%.

- Acima de 720 dias: alíquota de 15%, a menor da tabela regressiva.

Encontrou dinheiro extra na conta: o que fazer agora?

A resposta mais segura e mais inteligente é a mesma que o paulistano deu: notifique o banco imediatamente e documente tudo. A boa-fé objetiva é o único escudo que a lei oferece contra acusações criminais nesses casos. Se a quantia for relevante, procure um advogado antes de qualquer movimentação. O caso de São Paulo é um final feliz que poucos conseguem replicar, porque a maioria das histórias semelhantes começa com uma compra impulsiva e termina num boletim de ocorrência.