Nome sujo por erro parece detalhe até travar um financiamento. A negativação indevida levou um consumidor a perder crédito rural e, em caso real de tribunal estadual, terminou com ordem de pagamento de quase R$ 297 mil entre danos materiais e morais. O erro saiu caro.

Por que a negativação indevida barrou o financiamento?

O caso real foi divulgado pelo Tribunal de Justiça do Estado de Goiás. A corte informou que o consumidor teve crédito negado porque seu nome aparecia em cadastro de restrição por uma cobrança considerada indevida.

A decisão apontou que a anotação irregular atrapalhou um financiamento para custear atividades rurais. O valor informado pelo tribunal chegou a R$ 296.909,88, somando danos materiais ligados ao crédito perdido e danos morais pela inclusão errada do nome.

O que pesou para o consumidor ganhar a ação?

A base do caso foi a relação de consumo. O tribunal citou falha na prestação de serviço e responsabilidade objetiva, ponto ligado ao Código de Defesa do Consumidor, especialmente quando o cadastro tem dado errado ou difícil de corrigir.

LeiaTambém

Também pesou o conjunto de documentos. O consumidor apresentou provas de pagamento, mudança de endereço e pedido de cancelamento do serviço, enquanto a cobrança questionada veio depois desses fatos. Isso ajudou a mostrar que a restrição não deveria estar ativa.

Os pontos principais são:

- A cobrança indevida foi ligada a uma fatura que não deveria sustentar a restrição.

- O nome do consumidor apareceu em órgão de crédito, como a Serasa, e isso afetou a análise do financiamento.

- O tribunal reconheceu prejuízo material porque o crédito foi barrado em razão da restrição.

- O dano moral foi aceito pela inscrição errada em cadastro de inadimplentes.

O que fazer ao encontrar o nome sujo por erro?

Quando a pessoa só percebe o problema no banco, o susto costuma ser grande. Mesmo assim, o melhor caminho é juntar provas antes de discutir valores. A negativa do financiamento, o print da restrição e os comprovantes de pagamento ajudam a contar a história.

A lei também trata do direito de acesso e correção de dados. O Superior Tribunal de Justiça reúne entendimentos sobre cadastro de inadimplentes, incluindo casos em que a inscrição indevida pode gerar dano moral.

Na prática, vale organizar estes documentos:

- Comprovante de pagamento ou cancelamento da dívida discutida.

- Comprovante da negativação, com data e nome da empresa que registrou a dívida.

- Documento do banco mostrando que o financiamento foi negado.

- Protocolos de atendimento, e-mails, cartas, mensagens e respostas da empresa.

- Consulta atualizada do CPF após o pedido de correção.

A retirada do nome costuma depender da prova de erro, mas a indenização depende do impacto comprovado em cada caso. Quando há financiamento perdido, o prejuízo fica mais fácil de demonstrar do que em uma cobrança isolada.

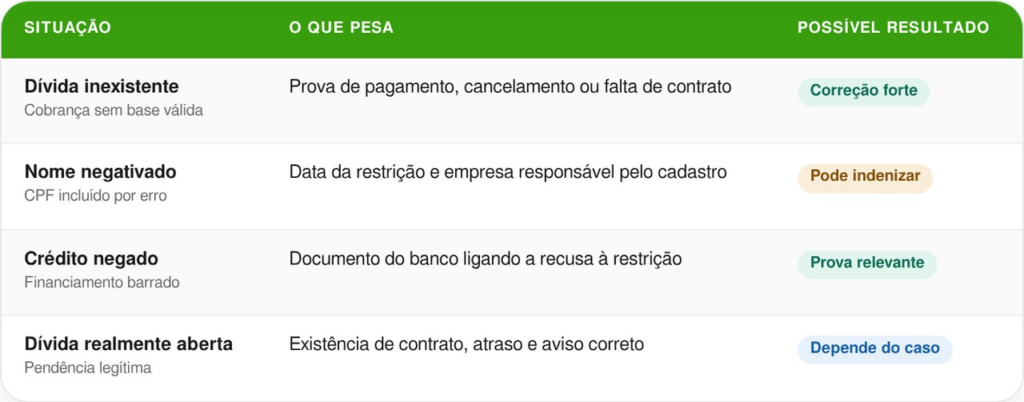

Quando a falha pode gerar retirada do nome e indenização?

Nem todo cadastro negativo gera pagamento de indenização. A diferença está na origem da dívida, na prova de erro, no tempo de permanência da restrição e no prejuízo causado. Por isso, duas situações parecidas podem ter resultados diferentes.

O caso citado mostra uma situação mais forte, porque houve restrição indevida e recusa de crédito ligada a ela. Esse conjunto pode pesar mais do que apenas uma cobrança errada sem inscrição em cadastro.

A comparação fica assim:

Leia também: Justiça manda empresa devolver 80 mil por curso online que não cumpriu promessa

O que esse caso ensina para quem precisa de crédito?

O principal recado é simples: nome sujo por erro não deve ser tratado como problema pequeno. Quando a negativação indevida impede financiamento, compra ou contrato importante, o prejuízo pode passar da vergonha e chegar ao bolso.

Também não dá para garantir bolada em todo caso. A chance de retirada do nome e indenização cresce quando há documentos claros, erro comprovado e perda real ligada à restrição. Sem prova, a reclamação fica mais fraca e o resultado pode mudar.