Imagine ter trabalhado a vida toda, chegado à aposentadoria e se ver preso a dívidas que consomem boa parte da renda todo mês. Essa é a realidade de milhões de brasileiros com mais de 60 anos, mas uma lei em vigor desde 2021 pode mudar completamente esse cenário para quem está nessa situação.

A lei que chegou para reequilibrar as contas dos mais velhos

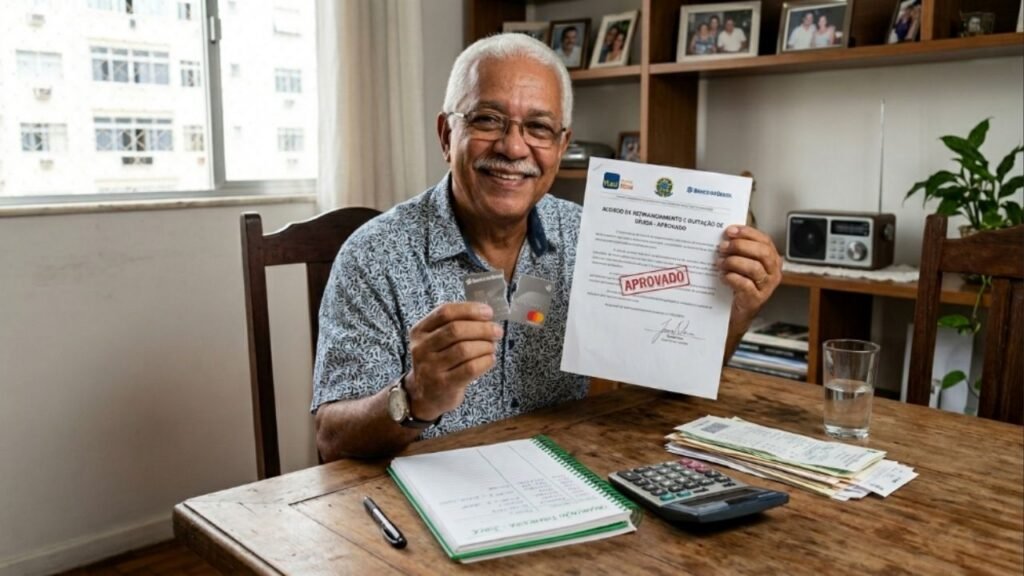

A Lei nº 14.181/2021, conhecida como Lei do Superendividamento, entrou em vigor em julho de 2021 e trouxe mudanças importantes nas relações entre consumidores endividados e credores. O foco central é garantir que pessoas em situação de superendividamento, especialmente idosos, possam renegociar suas dívidas sem abrir mão do mínimo necessário para viver com dignidade.

A legislação reconhece que certas parcelas da população, como os aposentados, estão mais expostas a condições abusivas de crédito. Por isso, cria mecanismos específicos de proteção, exigindo transparência nos contratos e impondo limites ao que os credores podem cobrar.

Quando o endividamento bate à porta do aposentado

O superendividamento acontece quando uma pessoa acumula dívidas que superam sua capacidade de pagamento, comprometendo a renda destinada a alimentação, moradia, saúde e outros gastos essenciais. Para idosos que dependem de aposentadoria ou pensão, essa situação pode ser especialmente grave, já que a renda é fixa e, muitas vezes, difícil de ampliar.

LeiaTambém

A Lei do Superendividamento entra exatamente aí: ela garante que o consumidor não seja obrigado a comprometer toda a sua renda para quitar débitos, preservando sempre um valor mínimo para as necessidades do dia a dia. Instituições financeiras que descumprirem essa regra podem responder por práticas abusivas.

Quais dívidas entram na renegociação e o que muda na prática

Nem todo tipo de débito se enquadra na proteção da lei, mas a abrangência é bastante ampla. Para ser elegível à renegociação, a dívida precisa ter sido contraída de boa-fé, ou seja, sem intenção de calote. Veja os principais tipos de dívidas que podem ser renegociadas:

- Contas de consumo como água, luz, gás e telefone;

- Faturas de cartão de crédito com juros acumulados;

- Empréstimos pessoais contraídos em bancos ou financeiras;

- Financiamentos de bens ou serviços;

- Compras parceladas no comércio em geral.

O direito à informação antes de assinar qualquer coisa

Um dos pilares da Lei do Superendividamento é a exigência de transparência nos contratos de crédito. Antes de assinar qualquer acordo, o consumidor idoso tem direito de receber todas as informações sobre taxas de juros, prazos, encargos e o custo total da dívida, sem letras miúdas ou termos confusos. Isso é especialmente importante para quem não tem familiaridade com produtos financeiros.

Além disso, a lei incentiva a portabilidade das dívidas, o que significa que o idoso pode transferir seu débito para outra instituição que ofereça condições mais vantajosas. É uma forma de fortalecer a autonomia financeira de quem já está com o orçamento apertado.

Superendividamento e o Estatuto da Pessoa Idosa: uma proteção que se soma

A proteção financeira dos idosos não se limita à lei de 2021. O Estatuto da Pessoa Idosa (Lei nº 10.741/2003), atualizado pela Lei nº 14.423/2022, já garantia uma série de direitos a pessoas com mais de 60 anos, incluindo proteção contra abusos e situações que comprometam sua dignidade. As duas legislações se complementam, criando uma rede mais sólida de amparo para essa parcela da população.

Saber que essa proteção existe é o primeiro passo para mudar uma situação de endividamento. Quem tiver dificuldades pode buscar orientação nos Procons, nas Defensorias Públicas estaduais ou em serviços gratuitos de renegociação de dívidas disponíveis em todo o país.

A vida financeira na terceira idade merece atenção e cuidado. Conhecer os próprios direitos é, muitas vezes, o caminho mais curto para sair do vermelho e voltar a dormir tranquilo.

💬 Conhece algum idoso que pode se beneficiar dessas informações? Compartilhe este artigo e ajude mais pessoas a conhecerem seus direitos!