O mercado de crédito para aposentados passou por uma transformação significativa com a Medida Provisória nº 1.355/2026 e as novas resoluções do Conselho Nacional de Previdência Social. Essas diretrizes permitem que beneficiários do consignado do INSS busquem condições melhores para quitar obrigações financeiras mais onerosas.

Como funcionam as novas regras para o crédito consignado?

As mudanças, que entraram em vigor em maio de 2026, trouxeram ajustes nos limites de margem e prazos. O governo estabeleceu um teto de 1,72% ao mês para o empréstimo com desconto em folha, visando alinhar os custos à realidade econômica atual e proteger o orçamento do beneficiário.

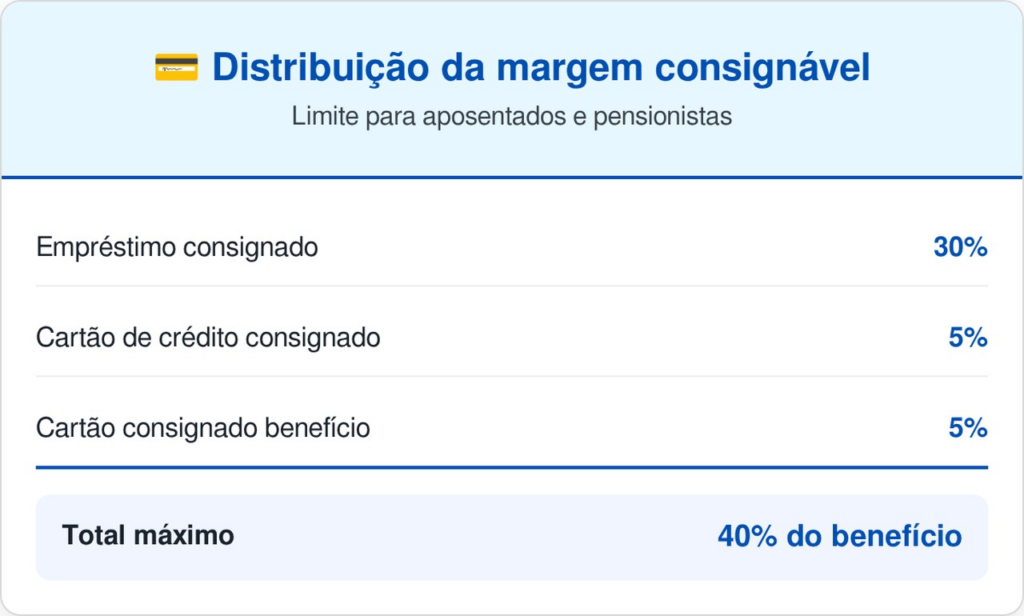

A nova estrutura de margem busca evitar o superendividamento. Agora, o limite total de comprometimento da renda líquida é de 40%, sendo que a maior parte é destinada especificamente ao empréstimo tradicional, enquanto as modalidades de cartão possuem limites separados que podem ser remanejados caso não sejam utilizados.

Quais são os principais limites de margem disponíveis?

A organização da margem consignável foi redefinida para garantir maior controle sobre o endividamento. Confira na tabela abaixo como está distribuído o limite para aposentados e pensionistas:

LeiaTambém

Por que a portabilidade é uma oportunidade para reduzir dívidas?

A portabilidade de crédito permite que o segurado transfira sua dívida de uma instituição financeira para outra, desde que a nova ofereça taxas menores. Com a taxa máxima atual fixada pelo governo, quem possui contratos antigos firmados a juros superiores encontra uma via legal para reduzir o custo total do débito.

Além disso, a possibilidade de trocar dívidas caras, como o cartão de crédito convencional ou o cheque especial, por um consignado do INSS, gera uma economia substancial. Enquanto juros de crédito pessoal podem superar 6% mensais, o teto do consignado oferece uma alternativa muito mais barata, resultando em parcelas menores e um alívio imediato no fluxo de caixa.

Leia também: Benefício pouco conhecido pode colocar até R$ 648 a mais por mês no bolso de quem é carteira assinada

O que deve ser verificado antes de contratar um novo empréstimo?

Antes de efetivar qualquer troca de dívida, é fundamental analisar o Custo Efetivo Total (CET). Esse indicador revela o real valor do empréstimo, somando juros, seguros e taxas administrativas que muitas vezes ficam ocultas em propagandas de juros baixos.

Recomenda-se realizar simulações através do portal oficial do INSS, onde o beneficiário pode consultar a margem disponível e os contratos ativos. É importante conferir se a nova instituição financeira pratica de fato a taxa mínima permitida e se o novo contrato não inclui encargos abusivos que anulem o benefício da portabilidade.

Como garantir segurança e evitar fraudes nas contratações?

O sistema atual oferece maior proteção contra descontos indevidos. Caso o segurado identifique qualquer cobrança não reconhecida, deve acionar imediatamente a central de atendimento 135 para bloquear novas contratações ou registrar uma reclamação formal, garantindo o estorno dos valores debitados indevidamente pelo banco.

O uso consciente das novas regras de prazo, que agora podem chegar a 120 parcelas, deve ser avaliado com cautela. Embora um período maior reduza o valor da parcela mensal, ele também aumenta o custo total da operação devido aos juros acumulados ao longo dos anos, sendo uma solução indicada apenas para casos de necessidade extrema de adequação orçamentária.