O uso de cartões de crédito na Espanha e também no Brasil faz parte da rotina financeira de milhões de consumidores, tanto para despesas do dia a dia como para compras maiores. Porém, esses produtos também estão no centro do aumento do endividamento das famílias, sobretudo quando há limites elevados e pouco controle. Nesse contexto, qualquer mudança nas regras dos cartões de crédito impacta diretamente a forma como as pessoas organizam o seu orçamento e tomam decisões de consumo.

O que muda com a proibição de cartões de crédito não solicitados na Espanha

A nova regulação proíbe os bancos na Espanha de emitirem cartões de crédito sem solicitação expressa do consumidor. Deixa de ser permitido o envio automático de cartões para casa do cliente, prática usada durante anos para reforçar a presença da instituição e incentivar o uso do crédito.

A emissão de cartões vinculados a outras contas ou produtos também passa a depender de autorização específica. Assim, pacotes de serviços com cartão “incluído de série” ficam limitados, garantindo que cada cartão em circulação resulte de uma decisão consciente, e não de uma oferta automática pouco transparente.

Como funcionam as regras de cartões de crédito no Brasil em 2026

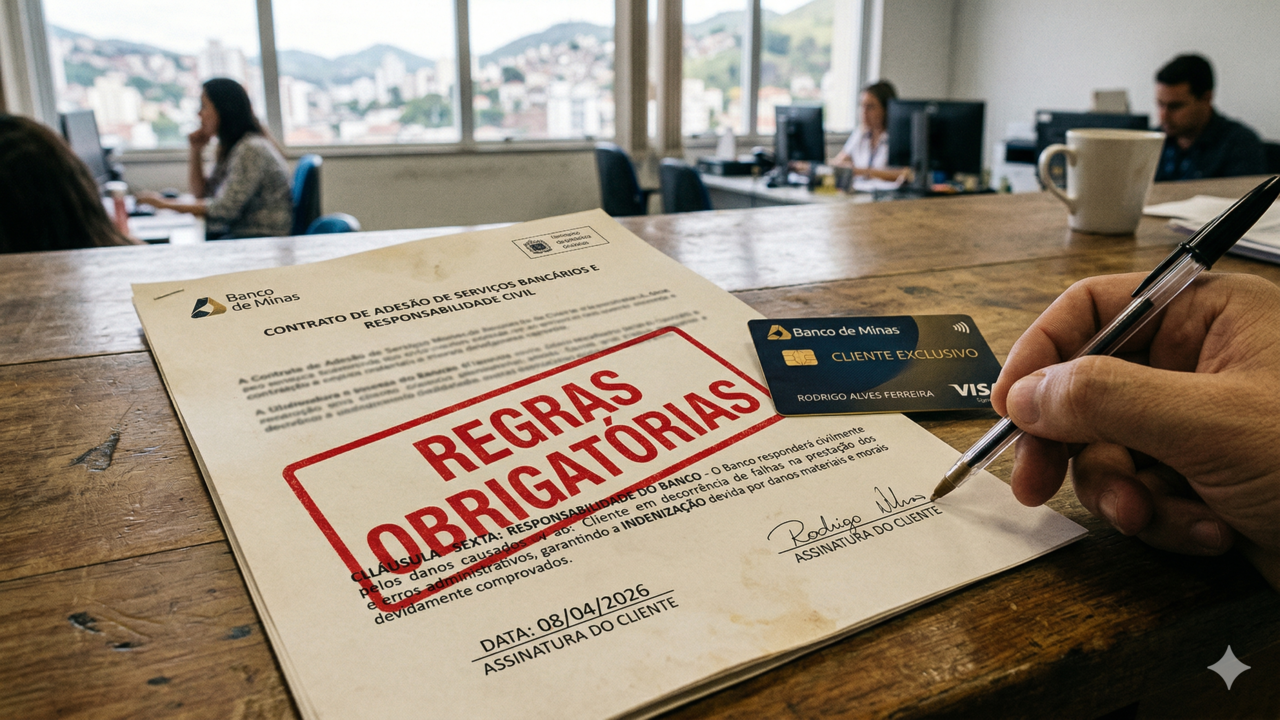

No Brasil, em 2026, o cenário é semelhante em termos de proteção ao consumidor, reforçando direitos já previstos no Código de Defesa do Consumidor e em diretrizes do Banco Central para evitar o superendividamento. O envio de cartões sem pedido expresso é prática abusiva, conforme a Súmula 532 do STJ, gerando possível multa e indenização por danos morais.

LeiaTambém

Nem mesmo cartões adicionais podem ser emitidos sem autorização clara do titular, e os bancos estão proibidos de aumentar o limite de crédito sem que o cliente solicite ou aceite previamente a oferta. Além disso, há teto para juros do rotativo, direito à portabilidade da dívida e exigência de informação clara sobre parcelamentos automáticos e encargos.

Quais penalidades os bancos enfrentam no Brasil se descumprirem as regras

As penalidades para bancos que emitem cartões ou aumentam limites sem solicitação vão desde indenizações judiciais até sanções administrativas severas. O envio não solicitado de cartão pode gerar danos morais, e cobrança de tarifas indevidas pode levar à devolução em dobro, quando comprovada má-fé da instituição financeira.

Além das ações individuais, o Banco Central, Procons e entidades de autorregulação podem impor multas, TACs e até suspender serviços. Para reagir, o consumidor deve registrar reclamação no SAC ou Ouvidoria do banco e, se necessário, recorrer ao Banco Central, ao Consumidor.gov.br, ao Procon e aos Juizados Especiais Cíveis.

Quais são os novos limites e como gerir melhor os cartões de crédito na Espanha

Com a nova regulação, os bancos deixam de poder aumentar o limite dos cartões de crédito sem pedido explícito do titular. Qualquer alteração relevante no montante máximo de crédito passa a exigir aceitação expressa, reduzindo o risco de endividamento não planejado e incentivando reflexão prévia sobre a real necessidade de mais crédito.

Para aproveitar as vantagens do cartão sem comprometer a saúde financeira, é essencial adotar rotinas simples de organização. Algumas práticas ajudam a manter o controle do orçamento e a evitar o uso excessivo do crédito disponível:

- Rever regularmente o extrato para acompanhar o uso do limite e o peso dos juros.

- Definir um plafond compatível com a renda mensal, evitando margens acima do que se pode pagar com segurança.

- Centralizar pagamentos em menos cartões, reduzindo a dispersão de dívidas e encargos.

- Consultar a instituição sempre que tiver dúvidas sobre taxas, seguros associados e prazos de pagamento.

Qual é o novo equilíbrio entre crédito, proteção e decisão do consumidor

As mudanças nos cartões de crédito na Espanha apontam para um cenário em que o acesso ao crédito continua disponível, mas com foco maior na decisão ativa e informada do consumidor. A proteção contra o sobreendividamento passa a depender menos de ofertas automáticas dos bancos e mais da capacidade de cada titular em gerir limites, contratos e hábitos de consumo com atenção.

Se você usa cartão de crédito na Espanha, este é o momento de agir: revise imediatamente os seus limites, leia novamente as condições do contrato e ajuste o seu plafond antes que a dívida fuja ao controle Não espere sentir o peso da fatura para se organizar; comece hoje a monitorar cada gasto e, se necessário, renegocie ou reduza o acesso ao crédito para preservar a sua liberdade financeira no futuro próximo.