As novas regras do Pix, em vigor desde março de 2026, mudam a forma como transferências suspeitas são tratadas e aumentam a proteção contra golpes digitais, priorizando a recuperação de valores sem abrir mão da rapidez e disponibilidade do sistema em qualquer dia e horário.

Como as novas regras do Pix reforçam a segurança das transferências?

O foco das atualizações está na prevenção de golpes que se aproveitam da agilidade do Pix para movimentar quantias em segundos entre diversas contas. Isso é comum em casos de estelionato digital, sequestros-relâmpago, clonagem de contas e engenharia social.

Ao reforçar os procedimentos de devolução e monitoramento, o Banco Central busca equilibrar velocidade e segurança, sem tirar do Pix o papel de principal meio de pagamento eletrônico do país. Para o usuário comum, o uso diário continua simples, mas com uma camada extra de proteção em situações críticas.

O que muda na segurança do Pix para bancos e correntistas?

O sistema passa a contar com mecanismos mais rígidos de bloqueio e rastreio, dificultando o sumiço rápido do dinheiro após um golpe. As instituições precisam adotar processos padronizados de análise de risco, comunicação entre si e resposta a pedidos de contestação.

LeiaTambém

Nas operações comuns, como pagamentos de contas, transferências entre conhecidos e compras no comércio, nada muda na prática. As novas rotinas só são ativadas quando há suspeita de irregularidade, criando uma rede de proteção mais robusta para o correntista.

Como funciona o novo Mecanismo Especial de Devolução (MED 2.0) no Pix?

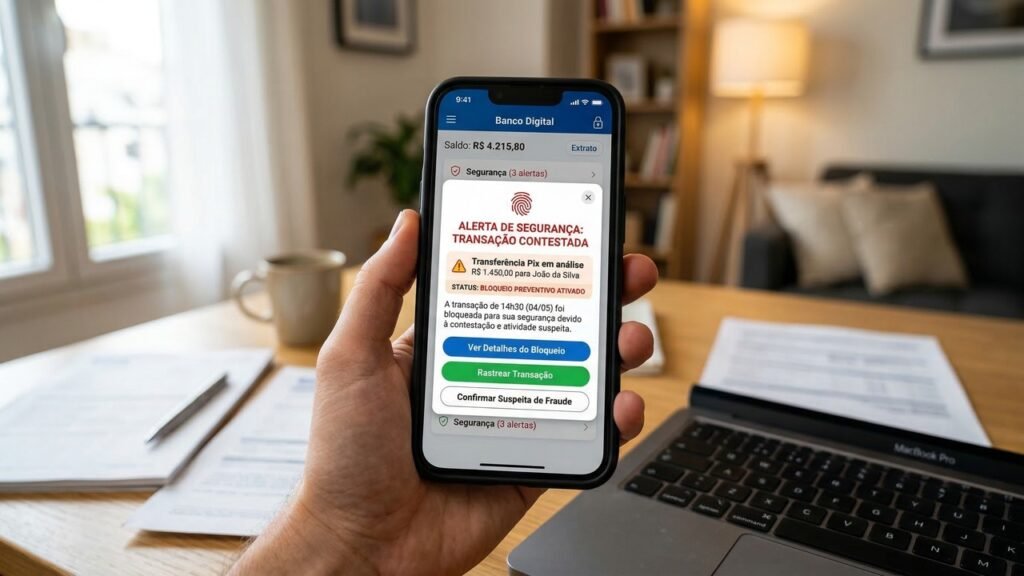

O Mecanismo Especial de Devolução, o MED, foi redesenhado e virou o principal instrumento para tratar transações com indício de golpe via Pix. A nova versão permite acompanhar o caminho do dinheiro mesmo quando ele passa por várias contas em sequência, enfraquecendo o uso de “contas laranja”.

Quando há suspeita de fraude, o fluxo de resposta segue etapas bem definidas, o que torna o processo mais rápido e transparente para todos os envolvidos:

- Identificação do problema: a instituição ou o correntista sinaliza golpe, coerção ou falha operacional.

- Bloqueio preventivo: valores em contas suspeitas podem ser retidos por prazo determinado.

- Rastreamento ampliado: o sistema segue o rastro do dinheiro por várias contas sucessivas.

- Avaliação conjunta: bancos trocam informações e analisam o caso em conjunto.

- Devolução dos valores: confirmada a fraude, o dinheiro é devolvido ao pagador conforme o saldo disponível.

Em quais situações o MED pode ser acionado no Pix?

O MED não vale para arrependimento ou erro comum de envio. Ele foi desenhado para situações de fraude, golpe, coação ou falha da própria instituição financeira, como transações feitas sob ameaça, invasão de conta ou transferências induzidas por criminosos.

Erros de digitação de chave, envio para destinatário errado por engano ou simples mudança de ideia não entram automaticamente no MED. Nesses casos, a reversão depende de acordo entre as partes ou outros canais de atendimento, preservando o caráter definitivo da maioria das operações via Pix.

Quais cuidados adotar e qual o impacto das novas regras do Pix?

A recomendação é agir rápido ao suspeitar de golpe: registrar a contestação pelo app ou canal oficial do banco, acompanhar o bloqueio preventivo e seguir as orientações da instituição. Quanto antes o problema for informado, maior a chance de localizar e recuperar os valores envolvidos.

As novas regras aumentam a responsabilidade dos bancos e fortalecem a segurança do sistema, mas a sua atenção continua decisiva. Redobre o cuidado com links, ligações e pedidos de transferência urgentes, e, se algo parecer estranho no seu Pix, entre agora mesmo em contato com sua instituição financeira e inicie a contestação sem hesitar.