Enquanto a Receita Federal do Chipre passou a exigir, a partir de julho de 2026, que todos os aluguéis sejam pagos exclusivamente por meios eletrônicos rastreáveis, com multas de até mil euros (convertidos em real cerca R$6000) para quem descumprir, o Brasil já tem uma estrutura legal própria para controlar e registrar o mercado de locações. O problema é que boa parte dos locadores e inquilinos não conhece as obrigações que a Lei do Inquilinato (Lei 8.245/91) e a legislação tributária impõem. O recibo de aluguel é documento obrigatório em toda locação, a recusa em fornecê-lo configura crime com pena de detenção, e a omissão dos valores pagos ou recebidos na declaração do Imposto de Renda aciona um sistema de cruzamento de dados da Receita Federal cada vez mais preciso.

O recibo de aluguel é realmente obrigatório no Brasil?

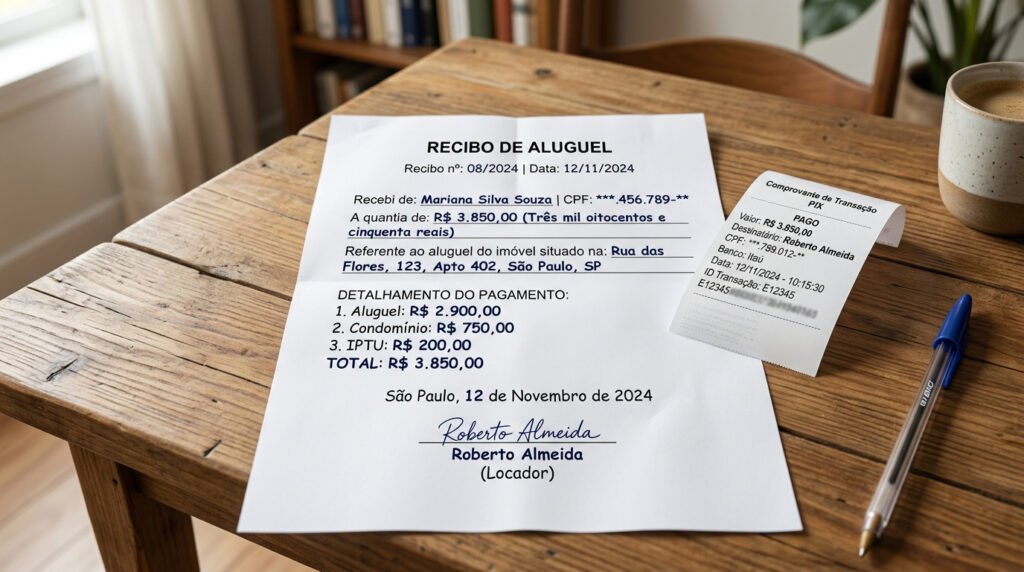

Sim, sem exceção. O art. 22, inciso VI, da Lei 8.245/91 impõe ao locador a obrigação de fornecer recibo discriminado a cada pagamento recebido, independentemente do valor do aluguel, da forma de pagamento ou do tipo de imóvel. O documento precisa identificar o inquilino, descrever o imóvel, referenciar o período locado e discriminar todos os valores incluídos, como aluguel, condomínio e IPTU.

O comprovante de transferência bancária ou de PIX não substitui o recibo. Esses documentos provam que o dinheiro saiu de uma conta, mas não especificam o que foi pago, qual o período de referência ou quais encargos estão incluídos. O art. 44 da Lei do Inquilinato prevê pena de detenção de 3 meses a 1 ano para o locador que se recusar a fornecer o recibo, tornando a conduta crime, não apenas infração civil.

Quais informações o recibo precisa ter para ser válido?

A lei não exige um modelo rígido, mas estabelece que o recibo deve ser discriminado, o que significa que não basta registrar o valor total recebido. Cada componente do pagamento precisa ser identificado separadamente para que o documento tenha validade jurídica e fiscal. As informações mínimas que um recibo de aluguel completo deve conter são as seguintes.

LeiaTambém

- Nome completo e CPF ou CNPJ do locador e do locatário

- Endereço completo do imóvel locado

- Período de referência do pagamento (mês e ano)

- Valor do aluguel discriminado separadamente dos encargos

- Valores de condomínio, IPTU e outros encargos, cada um em linha própria

- Forma de pagamento utilizada (transferência, PIX, boleto, dinheiro)

- Data do recebimento e assinatura do locador ou representante legal

Como proprietário e inquilino devem declarar o aluguel no IR 2026?

As obrigações são distintas para cada parte, mas estão conectadas: a Receita Federal cruza automaticamente os dados informados pelo inquilino com os do proprietário, e qualquer divergência pode gerar pendências ou levar o locador à malha fina. A tabela abaixo, baseada em orientações do CRCSP, resume as principais regras para o IR 2026.

Entender o papel de cada parte no processo evita o risco de inconsistências que a Receita identifica de forma automatizada.

| Obrigação | Proprietário (locador) | Inquilino (locatário) |

|---|---|---|

| Declarar os valores? | Sim, obrigatório | Sim, obrigatório |

| Ficha de preenchimento | Rendimentos Tributáveis Recebidos de PF ou PJ | Pagamentos Efetuados, código 70 |

| Aluguel é tributável? | Sim, segue tabela progressiva do IR | Não — só informa, não paga IR sobre o valor |

| Isenção mensal em 2026 | Até R$ 5.000/mês de aluguel recebido | Não se aplica (não é renda do inquilino) |

| Carnê-Leão mensal | Obrigatório acima da faixa de isenção | Não se aplica |

| Multa por omissão | 75% a 150% do imposto devido | Até 20% sobre valores não informados |

Como a Receita Federal descobre aluguéis não declarados em 2026?

O sistema de rastreabilidade fiscal brasileiro nunca foi tão abrangente. A Receita utiliza cruzamento automático entre declarações de proprietários e inquilinos, dados bancários, registros de transferências via PIX, informações do Cadastro Imobiliário Brasileiro e a DIMOB, declaração obrigatória que imobiliárias e administradoras enviam anualmente com todos os aluguéis intermediados.

Até divergências entre o endereço cadastrado na conta de energia elétrica e o informado na declaração de IR funcionam como pista para investigação de locações não declaradas. A Lei 8.137/90 prevê reclusão para omissões de valores expressivos, e proprietários e inquilinos que combinam para não declarar o aluguel podem ser processados conjuntamente.

Vale regularizar a situação antes que o cruzamento de dados chegue até você?

Guardar os recibos por pelo menos cinco anos após o término do contrato é a recomendação padrão, tanto pelo prazo prescricional das ações de locação quanto pelo período em que a Receita pode revisar declarações anteriores. Formalizar o pagamento, emitir o recibo a cada mês e declarar os valores corretamente não é burocracia desnecessária: é a única forma de evitar que uma autuação fiscal transforme um aluguel simples em um problema com multas que chegam a 150% do imposto devido. O cerco às omissões apertou em 2026, e os dados já estão no sistema.