A forma como você usa seu cartão de crédito está prestes a mudar de maneira significativa. A Mastercard anunciou um conjunto de inovações que serão implementadas até 2030, com o objetivo de tornar as transações mais seguras sem sacrificar a comodidade. A mudança mais visível é a eliminação dos 16 dígitos impressos no plástico. A mais prática é a criação de números de uso único para compras online. A motivação, conforme divulgou a empresa à Radio New Zealand: fraudes com cartões roubados causaram prejuízos de US$ 84 milhões apenas na Nova Zelândia no período de um ano. No Brasil, o cenário é proporcionalmente maior.

Por que a Mastercard está eliminando os números do cartão físico?

O raciocínio da empresa é direto: qualquer pessoa que encontra um cartão perdido ou roubado tem acesso imediato a quatro informações suficientes para fazer compras online em boa parte dos sites que não exigem autenticação adicional: o número de 16 dígitos, o código de três dígitos no verso (CVV), a data de validade e o nome do titular. Com esses quatro dados em mãos, não é necessário ter o cartão físico para gastar o dinheiro de outra pessoa.

A gerente-geral da Mastercard para a Nova Zelândia, Megan Simons, foi precisa ao descrever o problema: quando o cartão não tem número impresso, quem o encontra não pode usá-lo em compras online. Quem precisar do número para qualquer transação simplesmente abre o aplicativo do banco, autentica pelo Face ID ou pela digital e acessa o número com segurança. Dois cartões brasileiros já operam sem número na frente: o Sharesies e o Square One Kids foram citados como exemplos de implementação antecipada da tecnologia.

Como funciona o número de uso único e quando ele seria útil?

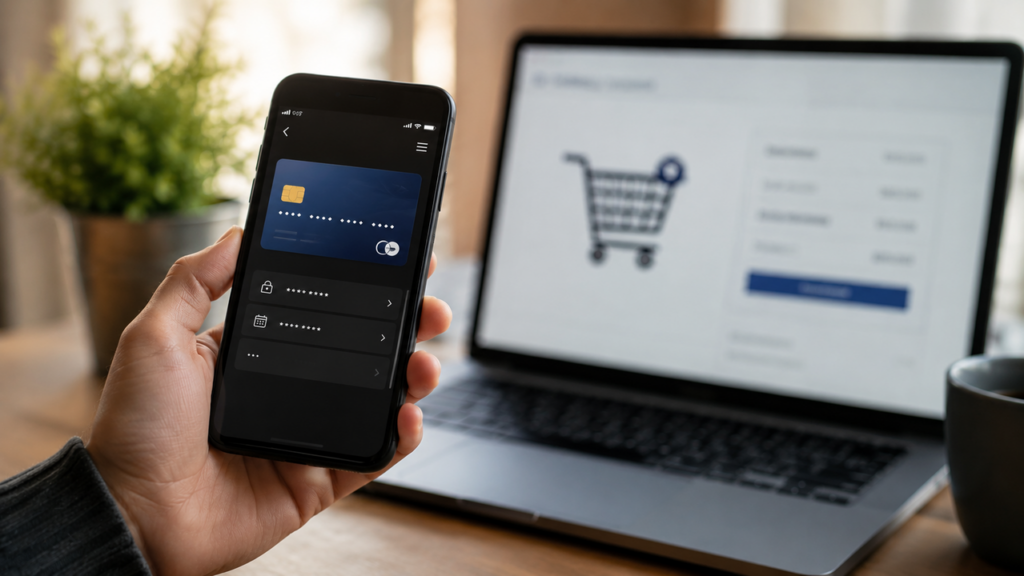

O segundo recurso planejado é mais revolucionário para o comportamento cotidiano de quem compra online. A Mastercard permitirá que o consumidor gere um número de cartão descartável e de uso único para uma compra específica, diretamente no aplicativo do banco. O processo funciona assim: antes de comprar num site desconhecido ou que você usa pela primeira vez, você acessa o app, solicita um número virtual temporário, usa esse número no checkout, e ele nunca mais funciona depois disso.

LeiaTambém

O benefício é claro: mesmo que o site vaze os dados depois, o número já expirou e é inútil para qualquer tentativa de fraude futura. Simons ilustrou com uma situação cotidiana: imagine que você vai comprar num site que nunca usou e não tem certeza se é confiável. Em vez de expor o número real do cartão, você usa um número descartável que só funciona para aquela transação específica. Se os dados forem comprometidos mais adiante, o número já não serve para nada.

Quais outras mudanças a Mastercard está planejando além dos cartões sem número?

O pacote de inovações vai além da segurança dos números:

- Cartões por período ou categoria: um cartão que funciona apenas durante uma viagem específica, ou que só pode ser usado em determinados estabelecimentos. Útil para cartões de dependentes, cartões corporativos de funcionários ou cartões de controle de gastos.

- Click to Pay: serviço de checkout que elimina a necessidade de digitar os dados do cartão a cada compra. A transação é aprovada por biometria (digital ou reconhecimento facial), de forma similar ao que o Apple Pay e o Google Pay já fazem.

- Um cartão para múltiplos usos: uma única conta que pode funcionar como débito, crédito, pré-pago ou parcelado, conforme a necessidade do momento.

- Transações por IA (agentic payments): agentes de inteligência artificial que podem identificar necessidades de compra, como estoque baixo para um pequeno negócio, e realizar a transação após confirmação do usuário.

O Brasil já tem tecnologias similares, e como isso impacta o consumidor brasileiro?

O ecossistema de pagamentos brasileiro já incorporou várias camadas de segurança que anteciparam parte do que a Mastercard está generalizando globalmente. O Pix com autenticação biométrica, os cartões virtuais de uso único disponíveis em vários bancos digitais como Nubank, Banco Inter e C6 Bank, e o sistema de autenticação biométrica no checkout são recursos que os consumidores brasileiros já usam com alguma frequência. A grande diferença das inovações anunciadas pela Mastercard é a padronização global dessas funcionalidades para todos os portadores de cartões da bandeira, independentemente do banco emissor ou do país.

O que o consumidor deve fazer hoje para se proteger enquanto as novas tecnologias chegam?

As inovações da Mastercard têm prazo até 2030, mas a proteção está disponível agora. Para compras online em sites desconhecidos ou internacionais, a maioria dos bancos digitais brasileiros já oferece o recurso de cartão virtual temporário no aplicativo. Basta gerar o número antes da compra, usá-lo no checkout e descartá-lo em seguida. O número real do cartão permanece intocado e nunca exposto. Para quem usa cartão físico com frequência, ativar notificações em tempo real de todas as transações e configurar limites de valor para compras internacionais ou online são medidas que já estão disponíveis nos aplicativos dos principais bancos.

Para compras online, já existe hoje o recurso de cartão virtual temporário nos aplicativos dos principais bancos digitais brasileiros. Compartilhe com quem não sabe que seu banco provavelmente já oferece essa proteção e nunca ativou.