A Caixa Econômica Federal iniciou, em 1º de junho de 2026, o ciclo de pagamentos do saque-aniversário do FGTS. Além da liberação regular para aniversariantes do mês, o banco realiza a restituição de valores retidos de milhões de ex-trabalhadores.

Como funciona o saque para os aniversariantes de junho?

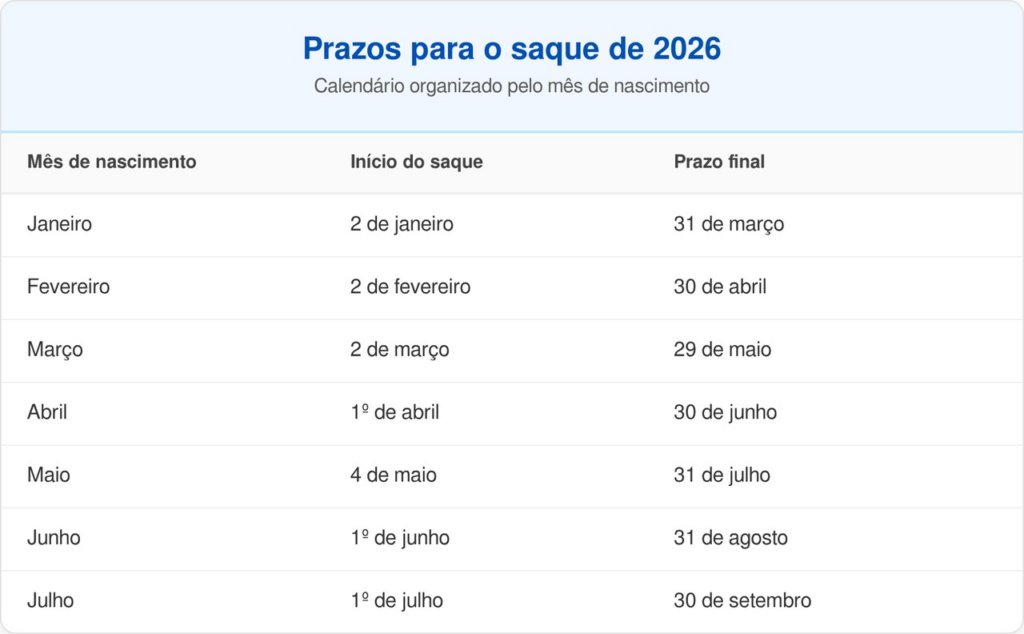

O trabalhador nascido em junho possui uma janela de retirada de 90 dias, encerrando o prazo final em 31 de agosto de 2026. Esse recurso pode ser movimentado diretamente pelo aplicativo oficial da instituição ou em postos de atendimento físicos, como as casas lotéricas.

O calendário segue o mês de nascimento, garantindo que o dinheiro fique disponível por um período prolongado para organização financeira. Confira abaixo os prazos vigentes para o ano de 2026:

O que mudou para os trabalhadores demitidos entre 2020 e 2025?

Um grupo de 10,5 milhões de pessoas, que havia sofrido bloqueios em seus saldos após aderir à modalidade, começa a receber uma restituição extraordinária. A medida visa corrigir distorções em valores que permaneceram retidos mesmo após rescisões contratuais sem justa causa.

LeiaTambém

A regularização começou a ser processada em 25 de maio, com o cronograma de depósitos efetivos iniciado agora em junho. Esse movimento da Caixa busca amenizar os impactos causados pelas regras de transição vigentes nos anos anteriores para essa parcela da população.

Como calcular o valor que você tem direito a receber?

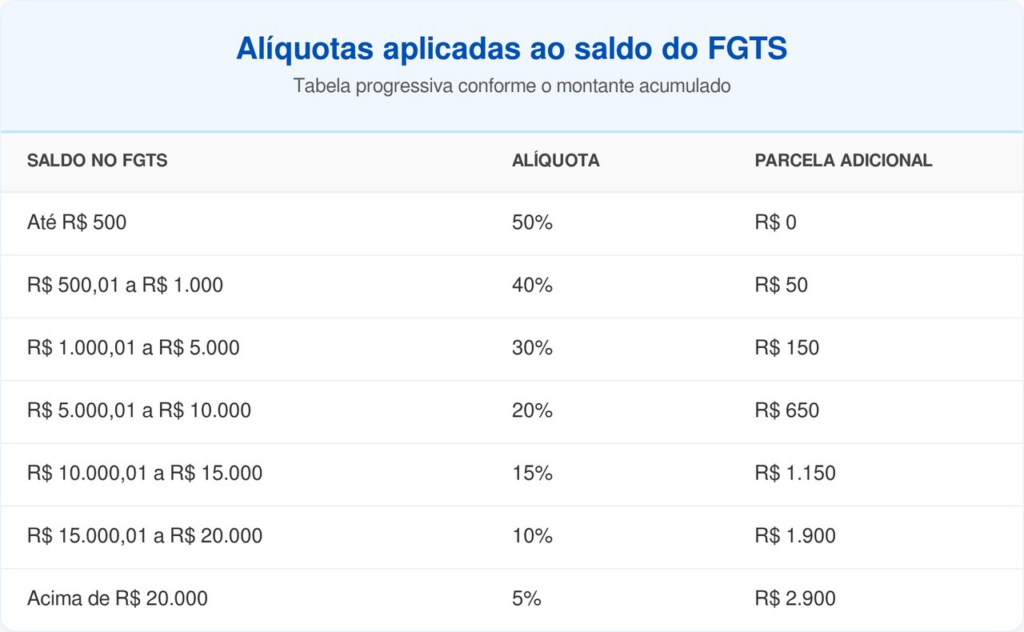

A quantia liberada é calculada com base no montante total acumulado nas contas do fundo. Existe uma lógica de alíquotas que permite um resgate maior para quem possui saldos menores, enquanto saldos elevados possuem uma taxa percentual reduzida, somada a uma parcela fixa anual.

Veja na tabela abaixo os percentuais aplicados sobre os saldos das contas:

Leia também: Bolsa Família libera consulta no celular até para quem saiu do programa e facilita volta ao benefício

Quais são as novas limitações para a antecipação de crédito?

Para quem busca antecipar o saque, o governo estabeleceu diretrizes mais rigorosas em 2026. A Agência Brasil reforça que o trabalhador agora pode antecipar, no máximo, três parcelas anuais, com valores restritos entre R$ 100 e R$ 500 por cada uma delas.

Confira os principais pontos de atenção antes de contratar empréstimos:

- O teto total de antecipação anual é limitado a R$ 1.500.

- Existe uma carência de 90 dias após a adesão à modalidade antes de solicitar crédito.

- A adesão impede o saque do saldo total em caso de demissão comum.

Como retornar para a modalidade de saque-rescisão?

É importante ressaltar que a migração entre modalidades possui um impacto significativo a longo prazo. Quem deseja voltar ao modelo tradicional, que libera todo o saldo em caso de desligamento, deve solicitar a alteração com dois anos de antecedência ao banco.

Essa trava foi criada para manter a estabilidade do fundo e evitar a volatilidade excessiva. Antes de tomar qualquer decisão, analise se o resgate pontual compensa a perda do acesso total ao montante em um eventual desligamento futuro, garantindo sempre a proteção do seu patrimônio acumulado ao longo da carreira.