Muita gente acredita que ao completar uma certa idade o idoso já pode esquecer o Leão da Receita Federal de vez. A verdade é um pouco diferente, e entender como funciona a isenção do Imposto de Renda pode evitar dor de cabeça na hora de declarar e até garantir uma restituição maior no fim do processo.

A resposta que poucos conhecem sobre idade e isenção

De acordo com a Receita Federal, não existe uma idade específica que libere o contribuinte da obrigação de declarar o Imposto de Renda. O que define quem precisa prestar contas é a renda anual, o patrimônio e algumas operações financeiras realizadas ao longo do ano.

Ou seja, mesmo um idoso de 80 anos pode ser obrigado a declarar o IRPF se tiver ganhos acima dos limites previstos em lei. O que muda a partir dos 65 anos é o direito a uma isenção parcial, pensada justamente para dar um alívio no bolso de quem já está aposentado.

O bônus dos 65 anos que faz diferença no bolso

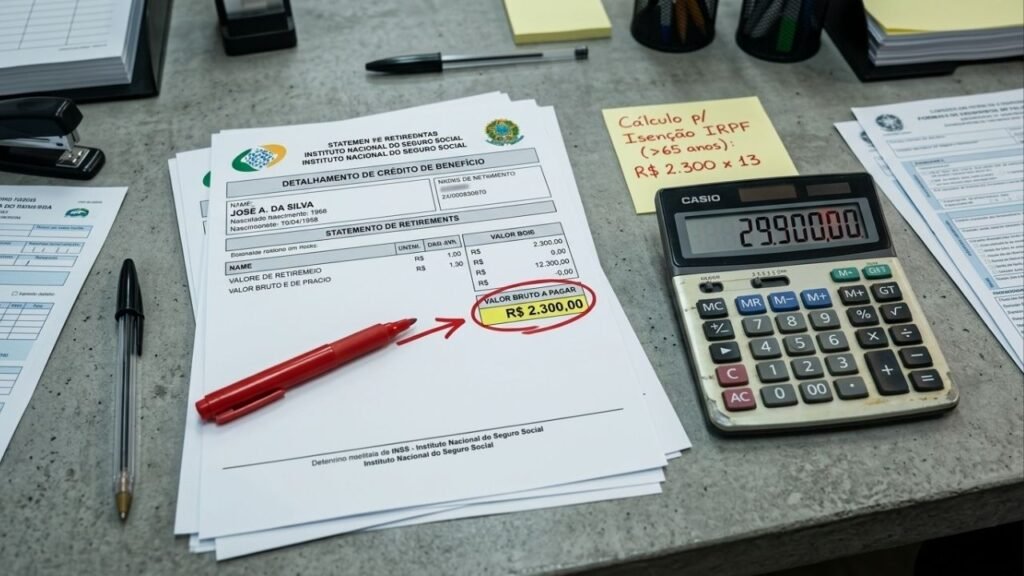

Ao completar 65 anos, o aposentado ou pensionista passa a ter direito a uma parcela extra de isenção de R$ 1.903,98 por mês, que se soma ao limite geral da tabela progressiva. Esse valor vale exclusivamente sobre os proventos pagos pelo INSS ou por regimes próprios de servidores públicos.

LeiaTambém

No acumulado do ano, essa cota adicional chega a R$ 24.751,74, considerando os 12 meses e o 13º salário. Na prática, é como se o idoso tivesse uma faixa de isenção dobrada, o que pode zerar o imposto devido de quem vive apenas da aposentadoria oficial.

Quando o idoso ainda precisa acertar contas com o Leão

Mesmo com o benefício, o aposentado continua obrigado a entregar a declaração quando sua situação financeira se encaixa em algum dos critérios definidos pela Receita Federal. Vale ficar de olho principalmente em outras fontes de renda, como aluguéis e aplicações financeiras.

Confira as principais situações que tornam a declaração obrigatória no exercício de 2026, ano-base 2025:

- Ter recebido rendimentos tributáveis acima de R$ 35.584,00 no ano.

- Ter recebido rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de R$ 200 mil.

- Possuir bens e direitos com valor total superior a R$ 800 mil em 31 de dezembro.

- Ter obtido ganho de capital na venda de bens ou direitos sujeitos à tributação.

- Ter realizado operações em bolsa de valores com soma superior a R$ 40 mil no ano.

- Ter recebido receita bruta da atividade rural acima de R$ 177.920,00.

Por que tanta gente ainda cai na malha fina

Um deslize comum entre idosos é confundir a aposentadoria do INSS com a previdência privada. A isenção extra dos 65 anos vale apenas para benefícios pagos por regimes oficiais, então quem recebe PGBL ou VGBL precisa informar esses valores normalmente como rendimentos tributáveis.

Outro ponto delicado é declarar apenas uma parte dos rendimentos, esquecendo de aluguéis, juros de aplicações ou renda de trabalho autônomo. O cruzamento de dados da Receita é cada vez mais rigoroso, e qualquer diferença acende o sinal amarelo para a malha fina.

O que muda no ajuste anual a partir de 2027

A nova faixa de isenção de R$ 5 mil mensais, sancionada pela Lei nº 15.270/2025, começou a valer em janeiro de 2026 e aparecerá no ajuste anual de 2027. Combinada com a isenção extra dos 65 anos, a expectativa é que aposentados com até R$ 6.903,98 por mês fiquem totalmente livres da tributação, um alívio real no orçamento da terceira idade.

No fim das contas, a idade até ajuda a reduzir o imposto, mas nunca elimina por completo a conversa com o Leão. Manter os informes de rendimentos organizados e conferir cada campo da declaração continua sendo o melhor caminho para quem quer tranquilidade e, quem sabe, uma restituição nos primeiros lotes.

Gostou dessa informação? Compartilhe com amigos e familiares que podem se beneficiar dessa regra do Imposto de Renda!