A prestação de contas com o fisco exige atenção redobrada ao patrimônio móvel. Mesmo que a posse de um veículo não gere imposto direto, a omissão ou o preenchimento incorreto pode levar o contribuinte à malha fina e atrasar o recebimento de valores devidos.

Onde registrar as informações do veículo na declaração?

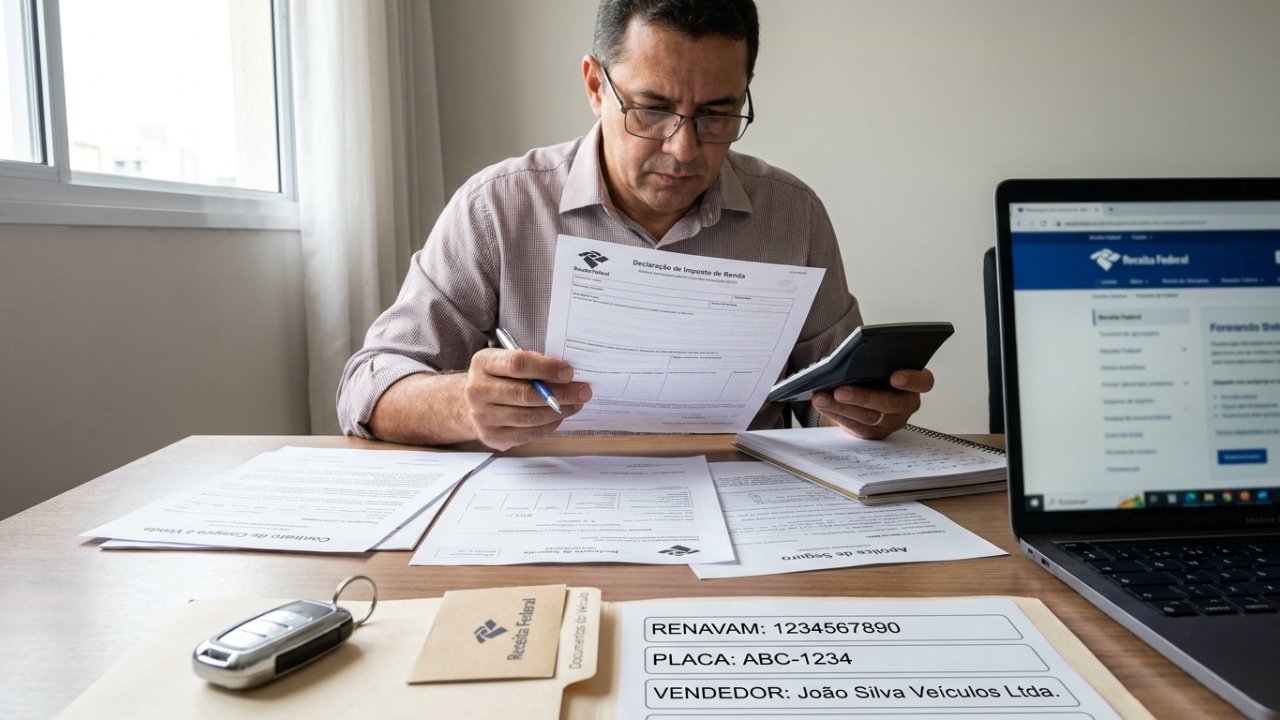

Todo automóvel deve ser informado na ficha de Bens e Direitos, utilizando o Grupo 02 (Bens Móveis) e o Código 01. É fundamental que o declarante utilize o custo de aquisição original, e não o valor atual de mercado, independentemente da valorização ou depreciação do bem.

A Receita Federal permite que o envio seja feito pelo programa oficial no computador ou pelo aplicativo “Meu Imposto de Renda”. No campo de discriminação, o cidadão deve detalhar o RENAVAM, a placa, o modelo e os dados completos do vendedor, garantindo a transparência na evolução patrimonial perante a União.

Como declarar corretamente um carro financiado?

O erro mais comum entre os contribuintes é informar o valor total do veículo antes de quitá-lo. No Imposto de Renda, deve-se declarar apenas o montante efetivamente pago até o dia 31 de dezembro de 2025, somando a entrada e as parcelas mensais quitadas.

LeiaTambém

Diferente de um empréstimo comum, o financiamento de veículos com alienação fiduciária não deve ser lançado na ficha de ‘Dívidas e Ônus Reais’, independentemente do valor, pois a regra dos R$ 5 mil vale apenas para dívidas sem garantia. A Receita Federal cruza esses dados com instituições financeiras para checar a compatibilidade da renda declarada.

Como essa mudança afeta os brasileiros que moram nesse lugar?

No Brasil, o prazo para entrega da declaração em 2026 termina em 29 de maio. Para os brasileiros, a correta informação de venda de veículos é crucial, especialmente pelo limite de isenção de R$ 35.000,00 para ganhos de capital, conforme estabelecido na Lei 9.250/1995.

Se você vendeu um carro por um valor superior ao que pagou e a transação ultrapassou o teto de isenção, será necessário utilizar o programa GCAP 2025. O lucro apurado sofre uma tributação de 15%, e o não pagamento do DARF no prazo gera multas e juros que comprometem a restituição do contribuinte residente no território nacional.

Confira os dados essenciais para o preenchimento:

- Número do RENAVAM e placa do veículo atualizada.

- CPF ou CNPJ da pessoa ou concessionária vendedora.

- Valor total pago em parcelas durante o ano-base.

- Detalhes do consórcio, caso tenha sido contemplado recentemente.

O que fazer em casos de sinistro ou perda total?

Se o veículo sofreu um acidente com perda total ou foi roubado em 2025, o proprietário deve dar baixa no bem na ficha de Bens e Direitos. No campo de discriminação, é preciso relatar o ocorrido e informar o valor recebido da seguradora, caso tenha havido indenização.

Se o valor da indenização for superior ao custo de aquisição declarado anteriormente, o contribuinte deve apurar o lucro no GCAP. Segundo orientações do Ministério da Fazenda, essa diferença pode ser tributada se não houver o enquadramento nas regras de isenção para bens de pequeno valor.

Como declarar aeronaves e embarcações no mesmo sistema?

Embora sigam a mesma lógica dos carros, barcos e aviões possuem códigos específicos no sistema da Receita Federal. Para aeronaves, utiliza-se o Código 02, enquanto embarcações são registradas sob o Código 03, exigindo também o número de registro nos órgãos competentes, como a ANAC ou a Marinha.

Manter a organização de todos os recibos e contratos de compra e venda é a melhor forma de garantir uma declaração sem erros em 2026. A transparência na origem dos recursos utilizados para adquirir esses bens evita que o cidadão seja convocado para prestar esclarecimentos, assegurando que sua restituição chegue sem atrasos desnecessários.