A nova regra do Pix obriga bancos e fintechs a utilizarem o sistema MED 2.0 para bloquear automaticamente contas envolvidas em fraudes. A medida, tornada obrigatória pelo Banco Central do Brasil a partir de 2 de fevereiro de 2026, permite rastrear o dinheiro em múltiplas camadas, aumentando as chances de recuperar valores desviados em poucos dias.

Como o bloqueio automático funciona no MED 2.0?

O grande avanço tecnológico desta atualização é a capacidade de rastrear o dinheiro além da primeira conta recebedora. Com a nova regra do Pix, o sistema monitora toda a cadeia de dispersão dos recursos, bloqueando valores em contas intermediárias onde os golpistas tentam ocultar o montante desviado, conforme nota técnica do Banco Central publicada em agosto de 2025.

Além do bloqueio imediato, a conta do fraudador permanece sob monitoramento rigoroso por até 90 dias. Qualquer novo crédito que entrar nesse período será retido automaticamente pela instituição financeira participante, banco ou fintech, até que o valor total devido à vítima seja integralmente recomposto, de acordo com o Procon-SP.

Por que o autoatendimento é o ponto central da nova regra do Pix?

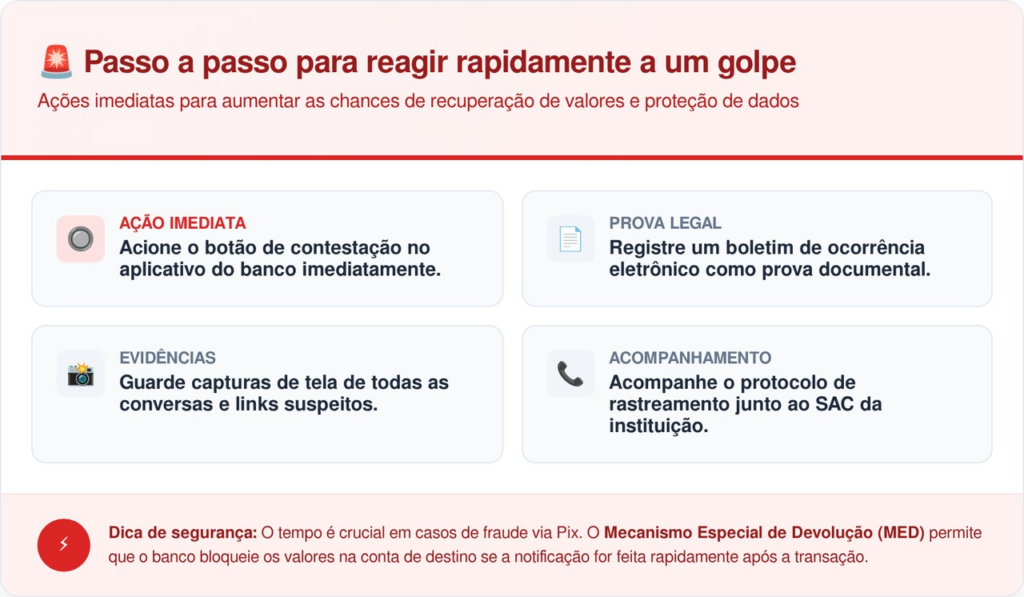

A agilidade no registro da queixa é o fator que mais influencia o sucesso do bloqueio dos valores. A nova regra do Pix exige que todas as instituições ofereçam um botão de contestação direto no extrato do aplicativo, permitindo que a vítima acione o mecanismo de defesa sem depender de atendentes humanos, conforme orientação do Banco Central.

LeiaTambém

Essa velocidade é vital, pois o bloqueio cautelar pode segurar o dinheiro por até 11 dias para análise aprofundada. Para compreender como essa infraestrutura foi construída, a história do Pix revela como o Brasil se tornou referência em pagamentos instantâneos e passou a demandar camadas crescentes de proteção digital.

O que estabelece a Resolução BCB nº 147 sobre proteção?

A Resolução BCB nº 147, publicada em setembro de 2021, lançou as bases para o bloqueio cautelar preventivo em contas de Pessoa Física. As atualizações de 2025 e 2026, em especial a Resolução BCB 538/2025, tornaram o cumprimento dessas normas um requisito de compliance obrigatório para todas as fintechs e bancos tradicionais do país.

Instituições que falharem em aplicar esses filtros de segurança podem ser responsabilizadas com base no Código de Defesa do Consumidor. O rigor técnico busca asfixiar financeiramente as quadrilhas, tornando o crime menos lucrativo ao dificultar a fragmentação e o saque rápido dos recursos desviados.

Como o Senado Federal pretende reforçar a lei de segurança?

No Congresso, o debate sobre a proteção do usuário avançou com o PL 133/2022, de autoria do senador Chico Rodrigues (PSB-RR). A proposta visa criar a Lei de Segurança do Pix, estabelecendo mecanismos de recuperação ainda mais céleres e exigindo uma postura proativa das instituições financeiras no combate às fraudes. O projeto ainda tramita no Senado sem aprovação registrada até abril de 2026.

Confira o passo a passo para reagir rapidamente caso você seja vítima de um golpe:

Qual é o papel do Procon-SP no auxílio ao consumidor?

Mesmo com a tecnologia avançada, o ressarcimento não é garantido se o dinheiro já tiver sido sacado ou se a fraude não for comprovada, conforme alerta do Procon-SP. O órgão orienta que o consumidor registre reclamações formais caso o banco não cumpra os prazos de análise ou apresente respostas evasivas sobre o bloqueio.

É importante destacar que a análise da contestação pode levar até 7 dias úteis em casos mais simples. O uso correto do MED 2.0, combinado ao acionamento imediato dos canais de autoatendimento, é a ferramenta mais eficaz disponível hoje para desarticular a engenharia social praticada por criminosos digitais, segundo o Banco Central.