Em muitos casos, a pessoa só descobre que está com o nome negativado indevidamente quando tenta aprovar uma compra de maior valor, um parcelamento longo ou um financiamento de carro ou imóvel. A situação surge de forma repentina, no momento em que o crédito é consultado, gerando constrangimento diante do atendente ou de outros clientes e, quando o consumidor tem certeza de que não possui dívida em aberto, a suspeita de erro na negativação vira motivo central de preocupação e insegurança financeira.

O que significa ter o nome negativado por engano

A negativação de nome por engano ocorre quando o CPF do consumidor é incluído em cadastros de inadimplentes, como SPC ou Serasa, sem que exista dívida legítima, exigível ou corretamente vinculada àquela pessoa. Isso pode decorrer de falhas internas de empresas, cadastro trocado, cobrança de valor já pago, fraude em contratos ou outros equívocos operacionais.

Do ponto de vista jurídico, a inclusão irregular do nome em bancos de dados configura falha na prestação do serviço, especialmente quando a empresa não comprova a origem da dívida ou não confere adequadamente as informações antes de negativar. Nesses casos, há violação dos direitos do consumidor, gerando responsabilidade mesmo sem intenção de causar o dano.

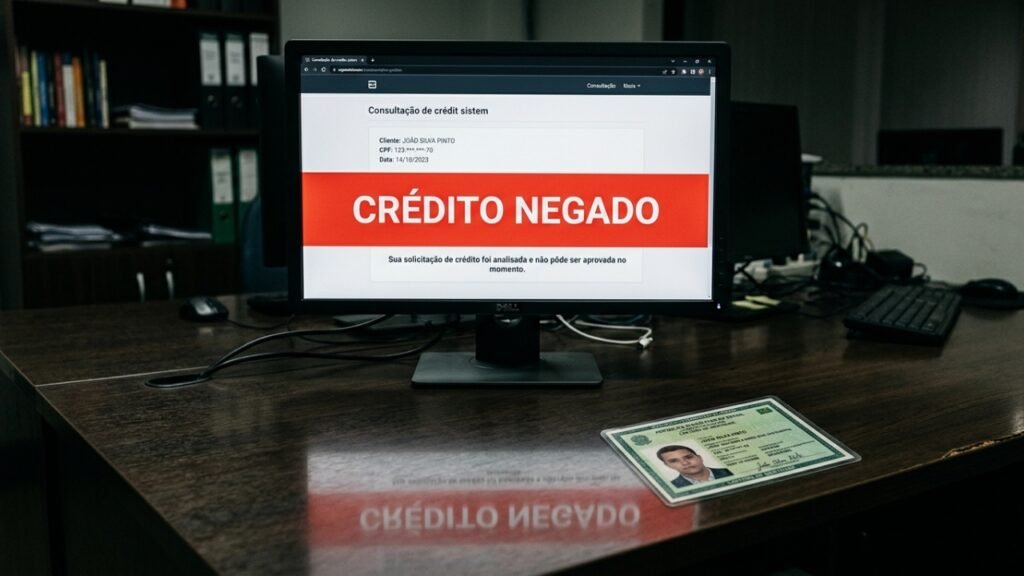

Como a negativação indevida em compra importante afeta o consumidor

Quando o nome negativado por engano aparece exatamente na hora de fechar um financiamento imobiliário, adquirir um veículo ou aprovar um eletrodoméstico de alto valor, o impacto vai além de um simples aborrecimento. A recusa de crédito pode significar a perda de condição única de pagamento, de taxa de juros mais baixa ou da chance de adquirir um bem que dependia daquela aprovação imediata.

LeiaTambém

Nesse cenário, surgem dois tipos de prejuízo: o dano moral, ligado à honra, imagem e constrangimento de ser tratado como mau pagador, e o dano material, quando o consumidor comprova que deixou de concluir uma compra, perdeu descontos, pagou juros maiores em outra operação ou viu frustrado um negócio específico por conta da negativa de crédito indevida.

Quais são os direitos de quem teve o nome sujo injustamente

Quem teve o nome negativado de forma injusta tem direito à retirada imediata da restrição assim que o erro é reconhecido ou comprovado, cabendo à empresa comunicar os órgãos de proteção ao crédito. Além disso, a jurisprudência do STJ entende que o dano moral decorrente de negativação indevida é in re ipsa, ou seja, presumido pela própria inscrição irregular.

O consumidor também pode buscar indenização por danos materiais, desde que demonstre o prejuízo financeiro efetivo com documentos. Entre os exemplos mais comuns estão:

- Perda de oportunidade na aquisição de imóvel ou veículo em condição vantajosa;

- Contratação de financiamento com juros mais altos após a recusa inicial;

- Gastos extras com deslocamento, taxas ou documentação por conta da negativa;

- Cancelamento de negócio que dependia de crédito aprovado naquele momento.

Como agir ao descobrir o nome negativado por engano

Ao perceber que o nome foi negativado sem motivo, especialmente após a recusa em compra importante, é essencial agir de forma rápida e organizada. A documentação reunida nesse momento é decisiva em eventual processo judicial ou tentativa de solução extrajudicial com a empresa responsável pela restrição.

Entre as medidas recomendadas estão consultar o CPF em serviços oficiais de crédito para identificar o responsável pela negativação, guardar comprovantes da tentativa de compra ou financiamento negado, solicitar esclarecimentos formais à empresa e reunir documentos pessoais e comprovantes de pagamento. Com essas provas em mãos, torna-se mais simples exigir a exclusão do registro e avaliar a viabilidade de ação de indenização por danos morais e materiais.

O que os tribunais têm decidido e por que agir agora é essencial

As decisões judiciais recentes têm confirmado a responsabilidade de empresas que negativam consumidores por engano, determinando a retirada do nome dos cadastros de inadimplentes e o pagamento de valores por dano moral, muitas vezes sem exigir prova de humilhação específica. Quando há perda de oportunidades ou prejuízo financeiro comprovado, também é comum o reconhecimento de danos materiais para recompor a perda sofrida.

Se o seu nome foi negativado por engano e isso impediu uma compra importante ou abalou sua vida financeira, não espere o problema se agravar: busque imediatamente orientação jurídica ou apoio de órgãos de defesa do consumidor, reúna seus documentos e lute pelo seu direito à reparação completa. Cada dia com o nome sujo injustamente é um peso desnecessário na sua história de crédito — e você não precisa carregar isso sozinho.