No atual cenário imobiliário brasileiro, os proprietários de imóveis podem futuramente enfrentar mudanças importantes com a implementação gradual de novos sistemas governamentais, que prometem maior precisão, atualização e transparência na avaliação do mercado imobiliário em todo o país. A consolidação dessas mudanças ainda está em fase de avaliação e depende de cronogramas e regulamentações específicas dos órgãos responsáveis.

O Cadastro Imobiliário Brasileiro e o SINTER promovem a unificação dos registros dos imóveis

O Cadastro Imobiliário Brasileiro (CIB) e o Sistema Nacional de Gestão de Informações Territoriais (SINTER) visam unificar e digitalizar as informações sobre propriedades. O processo de integração está sendo avaliado, respeitando os cronogramas das administrações locais e as exigências de legislação complementar.

Com a centralização das informações, espera-se aumento da transparência no setor e maior conformidade dos valores declarados com o mercado, reduzindo fraudes e subavaliações. No entanto, a plena eficácia depende da execução em níveis municipal, estadual e federal.

Saiba como os novos sistemas mudam a declaração e a cobrança do ITBI

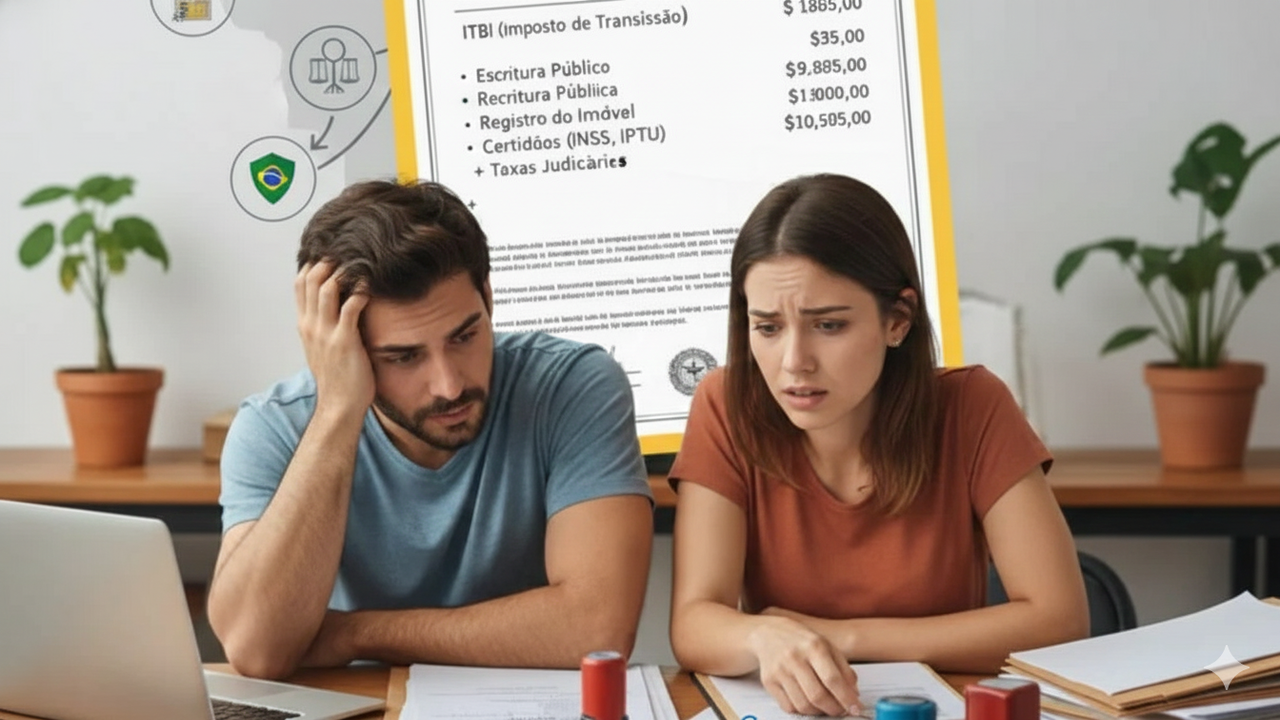

Até pouco tempo, proprietários conseguiam declarar valores subestimados na compra e venda de imóveis para pagar menos Imposto de Transmissão de Bens Imóveis (ITBI). A expectativa é que o CIB e o SINTER, integrados aos sistemas municipais, tornem a subavaliação mais difícil no futuro.

LeiaTambém

Esses sistemas vão possibilitar às prefeituras cruzar dados de forma mais eficaz e fiscalizar melhor os valores declarados, coibindo irregularidades. Porém, os resultados só serão percebidos à medida que a informatização e regulamentação avançarem localmente.

O que muda no imposto sobre herança e doação com a atualização dos sistemas

O Imposto de Transmissão Causa Mortis e Doação (ITCMD) também deve ser impactado diretamente pelo uso dos novos sistemas em estados e municípios. Com a atualização do valor dos imóveis, é possível que a base de cálculo se aproxime mais do valor real de mercado, podendo alterar o imposto devido conforme a legislação local.

Esse cenário pode afetar tanto quem recebe heranças quanto quem faz doações. Para esclarecer as consequências previstas, confira abaixo uma lista de pontos importantes:

- Possível reajuste da base de cálculo do ITCMD de acordo com o mercado atual

- Potencial aumento das alíquotas recolhidas em várias regiões

- Maior necessidade de planejamento para beneficiários e doadores frente à transparência aumentada

No vídeo abaixo o advogado Rafael Burgos fala mais sobre o assunto:

Entenda por que a atualização cadastral pode elevar o valor do IPTU

O reajuste dos valores imobiliários permitirá, futuramente, que os municípios revisem o Imposto Predial e Territorial Urbano (IPTU) conforme os preços de mercado. Nas localidades onde houve valorização significativa e onde os sistemas forem plenamente aplicados, podem ocorrer aumentos no imposto.

A atualização busca maior justiça fiscal e melhor administração dos recursos arrecadados pelos tributos urbanos. O impacto efetivo depende da implantação em cada município e de eventuais alterações na legislação local.

O CPF dos proprietários está sendo integrado aos sistemas CIB e SINTER

Os novos sistemas digitais, em implementação, pretendem associar automaticamente os imóveis ao Cadastro de Pessoas Físicas (CPF) dos proprietários. Essa integração de dados busca promover um controle mais rigoroso e dificultar o anonimato nas transações imobiliárias.

Essa medida ampliará o alcance da Receita Federal sobre o setor e facilitará a identificação de locações não declaradas ou de valores subestimados em transações. A efetividade está ligada ao avanço nos cronogramas das autoridades responsáveis.

Os fundamentos legais das mudanças no setor imobiliário são sólidos

A implementação do CIB e do SINTER está baseada em dispositivos legais como a Lei nº 13.465/2017, que orienta a modernização e a regularização fundiária no Brasil. Essas normas visam aprimorar registros e aumentar a transparência, mas sua aplicação também depende de legislações municipais e estaduais.

Essas transformações seguem diretrizes de justiça fiscal e maior controle dos registros públicos. O cenário ainda é de transição, exigindo atenção quanto à adaptação aos novos procedimentos e aos futuros ajustes provenientes dos órgãos competentes.