Empréstimo não pedido pode virar indenização quando o banco não prova que o cliente aceitou a contratação. Em caso julgado, uma consumidora teve descontos na conta por um crédito que negou ter solicitado, e a Justiça mandou o banco pagar.

Por que a cliente ganhou na Justiça?

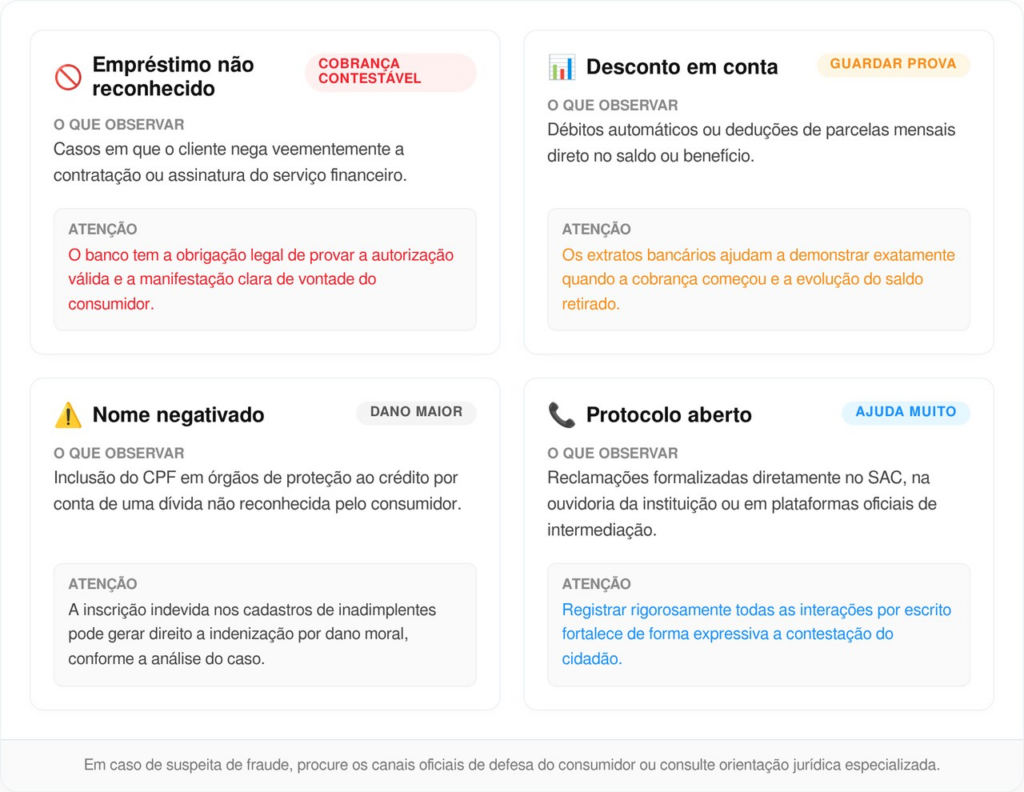

O caso envolveu uma idosa que afirmou não ter contratado o empréstimo debitado em sua conta. Segundo o Tribunal de Justiça de Minas Gerais, o banco foi condenado a indenizar a consumidora em R$ 10 mil.

A decisão também determinou a devolução dos valores descontados. O ponto central foi a falta de prova clara de que a cliente realmente pediu, aceitou e autorizou aquela operação financeira.

O que pesa quando o banco libera crédito sem prova?

Quando o consumidor nega a contratação, o banco precisa apresentar mais do que registros internos. A instituição deve mostrar contrato, autorização, aceite digital seguro ou prova técnica capaz de confirmar a vontade do cliente.

LeiaTambém

Os pontos principais são:

- Contrato assinado: ajuda a provar que o cliente aceitou o empréstimo.

- Aceite digital seguro: precisa mostrar dados, horário, dispositivo e confirmação real da operação.

- Desconto em conta: cobrança mensal sem autorização pode indicar falha no serviço.

- Negativa do cliente: quando a pessoa diz que não pediu, o banco deve provar o contrário.

- Falha de segurança: operação feita por fraude também pode gerar responsabilidade do banco.

O consumidor precisa pagar o que diz não ter contratado?

O consumidor não deve simplesmente aceitar a cobrança sem questionar. O primeiro passo é pedir ao banco a cópia do contrato, o histórico da operação, a origem do crédito e os comprovantes de autorização.

Também vale seguir este caminho:

- Guardar extratos com os descontos.

- Anotar datas, valores e número do contrato contestado.

- Registrar protocolo no SAC e na ouvidoria do banco.

- Pedir cancelamento da cobrança não reconhecida.

- Formalizar reclamação em canal oficial se o banco não resolver.

O cuidado precisa ser rápido, porque cada desconto diminui o dinheiro disponível do cliente. Quanto mais organizado estiver o histórico, mais fácil fica mostrar que a cobrança foi contestada desde o começo.

Quais regras protegem quem não pediu o empréstimo?

O Código de Defesa do Consumidor diz que o fornecedor de serviço responde por defeitos na prestação do serviço, mesmo sem prova de culpa. Em serviços bancários, isso pesa quando a operação não é comprovada.

A comparação ajuda a entender:

Leia também: Brasileiros com dívidas atrasadas podem sacar até R$ 1 mil do FGTS em nova modalidade do Nubank

O banco responde mesmo se houve fraude de terceiro?

A Súmula 479 do STJ diz que instituições financeiras respondem objetivamente por danos gerados por fraudes e delitos de terceiros dentro de operações bancárias.

Isso não quer dizer que todo caso terá indenização automática. Mas significa que o banco não pode apenas culpar um golpista e deixar o cliente com o prejuízo, sem mostrar que adotou segurança suficiente e que a contratação foi válida.

Onde reclamar antes de ir à Justiça?

O consumidor pode começar pelo SAC e pela ouvidoria do banco. Se não resolver, pode registrar reclamação no Banco Central, sabendo que o banco tem até 10 dias úteis para responder por escrito.

Outra saída é usar o Consumidor.gov.br, quando a instituição participa da plataforma. Se houver desconto contínuo, negativação ou recusa em cancelar a cobrança, o caso também pode ser levado ao Procon, Defensoria Pública ou Juizado Especial Cível.

Como evitar que um empréstimo não pedido vire dívida?

O cliente deve acompanhar extratos, notificações do banco e consultas de crédito. Qualquer depósito estranho, parcela desconhecida ou contrato que não reconhece precisa ser contestado logo, de preferência com protocolo.

Um empréstimo não pedido não deve ser tratado como detalhe. Se o banco não prova a contratação, a cobrança pode ser cancelada, os valores podem ser devolvidos e, quando houver dano, a Justiça pode reconhecer indenização.