A recente sanção da Lei nº 15.252/2025 trouxe mudanças significativas para quem busca crédito no Brasil. Agora, o desconto automático de empréstimo pode ser realizado diretamente em contas de instituições financeiras distintas daquela que concedeu o valor, alterando a dinâmica do sistema bancário.

O que muda com a Lei nº 15.252/2025 para o consumidor?

A nova legislação, sancionada em novembro de 2025, estabelece diretrizes para a portabilidade salarial e o débito interbancário. O objetivo principal é facilitar a circulação de recursos e permitir que o trabalhador tenha mais flexibilidade para organizar suas finanças através do ecossistema do Banco Central do Brasil.

A norma foca em quatro pilares principais, que incluem a portabilidade de salário mais ágil e o direito à transparência nas taxas de juros cobradas. Essa estrutura visa, em tese, criar um ambiente de maior competitividade entre as instituições, permitindo que o tomador de crédito acesse condições diferenciadas com mais facilidade.

Como o débito interbancário funciona na prática?

O mecanismo permite que parcelas de empréstimos e financiamentos sejam subtraídas automaticamente de contas em bancos diferentes. Antes, o cliente precisava realizar transferências manuais ou manter saldo específico na instituição credora. Agora, o processo ocorre de forma integrada para reduzir riscos de inadimplência.

LeiaTambém

Veja as principais funcionalidades do novo sistema de crédito:

- Integração com o sistema de Open Finance para facilitar débitos.

- Autorização para que parcelas sejam descontadas em qualquer banco.

- Possibilidade de acesso a linhas de crédito com taxas competitivas.

- Obrigação de comunicação prévia sobre alterações contratuais.

Leia também: É verdade que a Receita Federal monitora todas as transações feitas por Pix? Governo Federal responde

Por que especialistas alertam para o risco de superendividamento?

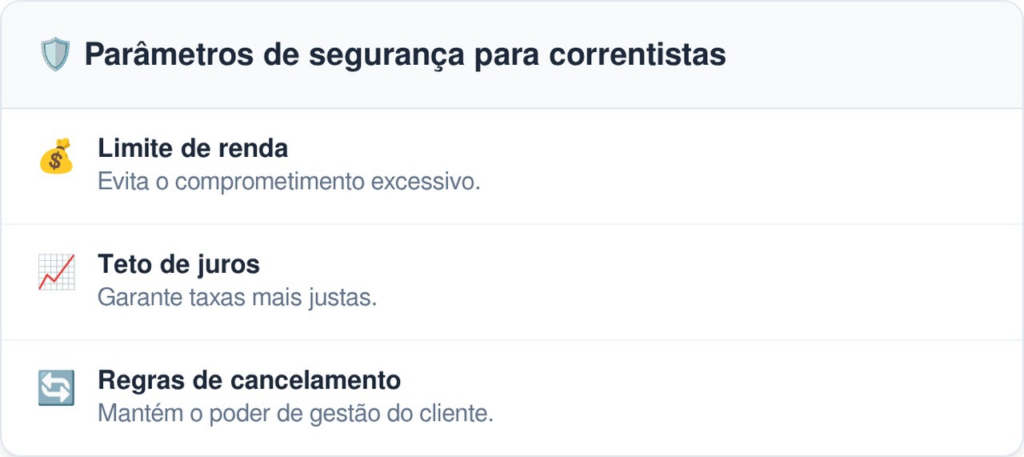

A ausência de um teto percentual definido para o comprometimento da renda é a maior preocupação de entidades de defesa do consumidor. Sem uma trava legal, existe o risco de que o desconto automático de empréstimo consuma a totalidade dos recursos logo após o depósito do salário, impossibilitando o pagamento de despesas essenciais como alimentação ou aluguel.

O setor jurídico e órgãos como as Defensorias Públicas pedem que o Conselho Monetário Nacional adote limites similares aos do crédito consignado. A comparação é direta com a regulação da Lei nº 10.820/2003, que estabelece margens máximas para evitar que o trabalhador fique sem meios de subsistência.

Quais pontos ainda precisam de regulamentação técnica?

A eficácia da nova lei depende das normas complementares que o regulador emitirá nos próximos meses. Existem indefinições sobre a irrevogabilidade do débito, ou seja, se o consumidor terá facilidade para suspender um pagamento automático da mesma maneira que faria com uma conta de luz ou serviço recorrente.

Para garantir maior segurança aos correntistas, os seguintes parâmetros são aguardados pelos órgãos de controle:

Como o consumidor deve se preparar para esses novos contratos?

Diante do cenário de mudanças, a leitura atenta de qualquer contrato financeiro tornou-se indispensável. Antes de assinar um acordo que autorize o desconto automático de empréstimo em outra instituição, o trabalhador deve verificar se há cláusulas sobre limites de incidência sobre a renda total.

Manter o controle sobre as autorizações dadas aos bancos ajuda a prevenir surpresas desagradáveis. O consumidor deve monitorar seus extratos bancários e, sempre que possível, utilizar os canais oficiais das instituições para sanar dúvidas antes de consolidar débitos que tenham caráter irrevogável ou que possam impactar o orçamento essencial mensal.