Uma recente fiscalização resultou em uma decisão favorável para milhares de segurados da previdência social. Um pacto oficial determinou a restituição de quantias retiradas sem autorização, beneficiando diretamente os aposentados que sofreram com descontos abusivos em suas contas nos últimos meses.

Quais foram as cobranças consideradas irregulares pela fiscalização?

A auditoria promovida pelos órgãos competentes identificou que a instituição financeira incluiu serviços sem o consentimento dos clientes. Essa conduta violou as normas de proteção ao consumidor, pois ocultava tarifas em contratos de crédito.

As duas falhas graves identificadas pela apuração oficial que geraram prejuízos financeiros aos segurados foram:

- Ativação de cartão de crédito consignado sem pedido expresso, retendo a margem do benefício pelo pagamento mínimo e gerando juros rotativos elevados.

- Inclusão automática de seguro prestamista em contratos de empréstimo, caracterizando a prática ilegal de venda casada no sistema bancário.

O que mudará nas regras de segurança para contratações futuras?

Para evitar que novas fraudes assolem os cidadãos, o termo assinado estabeleceu critérios rígidos de conformidade. A intenção é impedir que terceiros mal-intencionados façam operações em nome do titular do benefício previdenciário.

LeiaTambém

A principal inovação tecnológica determinada pelo acordo é a exigência de videochamadas obrigatórias para confirmar a identidade nas contratações presenciais. Além disso, o limite máximo para a concessão do cartão consignado ficou expressamente restrito a 1,6 vez a renda mensal do cliente.

Como funcionará o ressarcimento automático dos valores devidos?

O grande diferencial dessa medida é que as pessoas afetadas não precisam acionar a Justiça para reaver o dinheiro. A devolução acontecerá de forma direta, eliminando burocracias desnecessárias para quem já foi prejudicado.

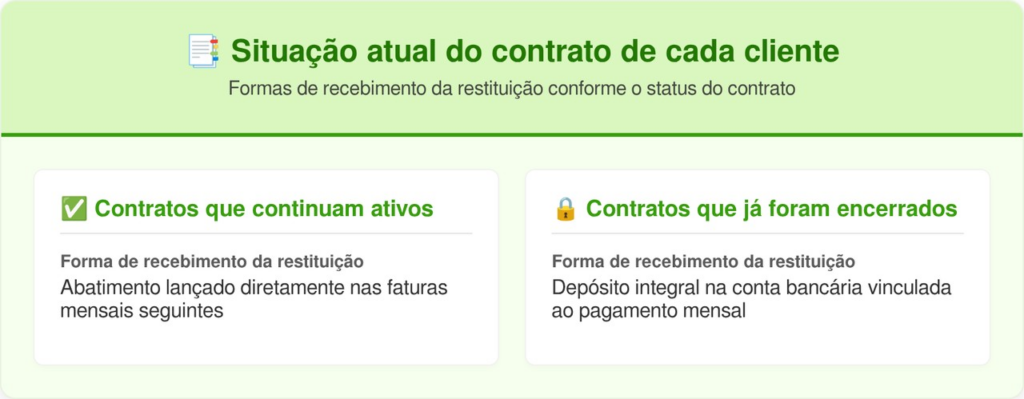

A sistemática adotada para a devolução do dinheiro varia de acordo com a situação atual do contrato de cada cliente:

Onde os segurados podem consultar o andamento da restituição?

As informações detalhadas sobre quem tem direito ao dinheiro recebem proteção por regras rígidas de sigilo bancário. Por essa razão, os dados individuais devem ser acessados diretamente nos canais oficiais disponíveis na internet.

O monitoramento dos extratos de empréstimos e das faturas corrigidas pode ser realizado por meio das seguintes plataformas digitais:

- Portal eletrônico do Instituto Nacional do Seguro Social, utilizando o sistema de autenticação unificado do governo federal.

- Aplicativo móvel da própria instituição financeira responsável pela emissão do cartão e pelos estornos devidos.

Leia também: INSS começa a bloquear novas liberações no benefício até o desbloqueio pelos aposentados

Qual é o procedimento ideal se o dinheiro não for depositado?

O cronograma oficial estipulou o limite de 90 dias para a conclusão de todos os repasses financeiros aos segurados. Se após esse período o cidadão notar que o ajuste não foi realizado, medidas administrativas devem ser tomadas.

A recomendação inicial é registrar uma reclamação formal por meio do site público Consumidor.gov.br, que é monitorado pela Secretaria Nacional do Consumidor.

Caso o problema não encontre solução na esfera administrativa, o cidadão pode recorrer aos juizados especiais cíveis de sua região. Essa alternativa jurídica dispensa a contratação de advogados para causas que envolvam valores de até 20 salários mínimos vigentes.