Organizar a vida financeira do zero costuma parecer algo distante para quem está endividado ou vive no limite do salário, mas esse é justamente o momento em que o planejamento faz mais diferença. Especialistas em finanças pessoais apontam que o ponto de virada não está em planilhas complexas, e sim em um primeiro movimento: entender, com clareza, para onde o dinheiro está indo mês após mês.

Por que organizar a vida financeira do zero muda a rotina?

Quando alguém decide organizar a vida financeira do zero, o impacto não aparece apenas no extrato bancário. Há mudança na forma de consumir, de planejar o mês e até de tomar decisões simples, como aceitar um convite para sair ou parcelar uma compra.

O objetivo inicial não é guardar grandes valores imediatamente, mas recuperar a sensação de controle e abandonar o hábito de fugir dos números. Estar no vermelho não impede uma reorganização; apenas mostra que o planejamento atual não está funcionando e precisa ser ajustado com base na realidade de cada pessoa.

Como começar o controle financeiro do zero na prática?

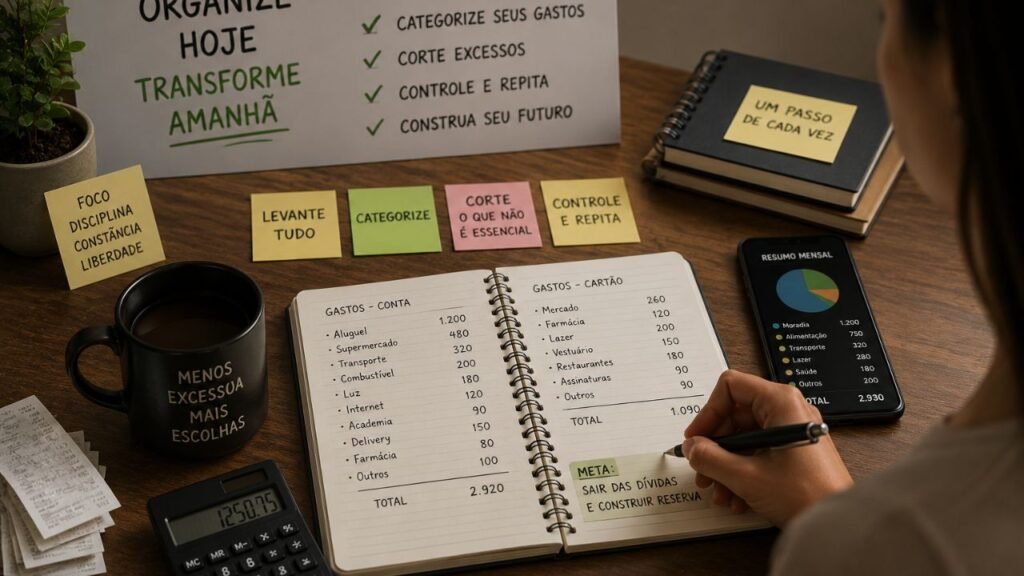

Esse controle começa pelo registro dos gastos mais recentes, de forma simples e objetiva. Um caminho acessível é usar um caderno ou folhas soltas para anotar tudo o que saiu da conta corrente, do cartão de crédito e de outros meios de pagamento ao longo do último mês.

LeiaTambém

Cada fonte de dinheiro pode ter uma página própria, com data, valor e descrição da despesa, incluindo pequenos desembolsos, como lanches, corridas de aplicativo e compras em farmácia. O ponto central é construir uma fotografia aproximada do mês, suficiente para entender as principais saídas de dinheiro, sem buscar perfeição imediata.

Como usar categorias simples para organizar os gastos?

Depois de reunir as anotações, o passo seguinte é agrupar as despesas em blocos, usando poucas categorias para não transformar o controle em algo cansativo. Em geral, funcionam bem entre cinco e dez grupos, que podem ser adaptados à realidade de cada pessoa e revisados ao longo dos meses.

Ao fazer isso, cria-se uma visão mais clara dos “vilões” do orçamento. A lista abaixo traz um exemplo de categorias básicas que podem ser utilizadas como ponto de partida, facilitando a identificação de excessos e oportunidades de corte.

- Moradia: aluguel, condomínio, luz, água, internet.

- Alimentação: supermercado, feira, restaurantes, delivery.

- Transporte: combustível, transporte público, aplicativos de corrida.

- Saúde: plano, consultas, exames, medicamentos.

- Lazer: passeios, cinema, bares, assinaturas de streaming.

- Dívidas: parcelas de empréstimos, faturas de cartão, carnês.

- Outros: gastos eventuais que não se repetem sempre.

Conteúdo do canal Gabi Teixeira, com mais de 89 mil de inscritos e cerca de 40 mil de visualizações:

Quais passos ajudam a sair das dívidas e manter o controle?

Com o diagnóstico em mãos, entra em cena a chamada “faxina financeira”, que consiste em revisar cada categoria e marcar o que pode ser cortado, reduzido ou renegociado. O foco recai sobretudo sobre despesas que não comprometem necessidades básicas, evitando mudanças radicais que sejam impossíveis de sustentar.

Também é importante simplificar o uso de contas e cartões, concentrando recebimentos e pagamentos em uma conta principal e operando com o mínimo possível de cartões de crédito. Quanto menos canais de saída de dinheiro, mais fácil acompanhar o que entra, o que sai e o que ainda falta pagar mês a mês.

- Listar dívidas: registrar credor, valor total, juros e data de vencimento.

- Priorizar contas essenciais: moradia, alimentação básica, saúde e transporte.

- Cortar excessos: delivery recorrente, compras impulsivas, lazer acima da renda.

- Negociar prazos: buscar acordos para dívidas em atraso quando possível.

- Definir um teto de gastos para cada categoria a partir do mês seguinte.

Como transformar a organização financeira em hábito diário?

Esse processo não termina em um único mês, pois organizar a vida financeira do zero é um hábito em construção. A reorganização ganha força quando o registro de despesas, a categorização e a revisão de excessos se repetem com regularidade, mesmo que por poucos minutos na semana.

Ao longo de alguns meses, a repetição desse passo a passo tende a criar mais consciência sobre o próprio padrão de consumo, permitindo montar um orçamento mensal realista. Com o tempo, fica mais simples incluir uma pequena reserva para emergências ou objetivos futuros, mesmo que o valor guardado seja baixo no início, fortalecendo uma relação mais estável e tranquila com o dinheiro.