A nova regra do FGTS estabelece limites rigorosos para o bloqueio de saldo em contratos de empréstimo. Em 2026, o trabalhador demitido tem garantida uma reserva mínima para evitar o desamparo financeiro total.

Por que o governo mudou as regras de antecipação do saque-aniversário?

Muitos brasileiros enfrentavam um problema grave: ao serem demitidos, descobriam que seu saldo estava totalmente bloqueado por bancos devido a antecipações de anos futuros. A nova regra do FGTS surgiu para impedir que o trabalhador fique sem recursos no momento do desemprego.

De acordo com o Ministério do Trabalho e Emprego, essa mudança protege a liquidez do fundo, que é essencial para o financiamento de programas habitacionais como o Minha Casa, Minha Vida. O Conselho Curador aprovou as restrições para equilibrar o acesso ao crédito e a função social do fundo.

Quais são os novos limites para contratar o empréstimo do FGTS?

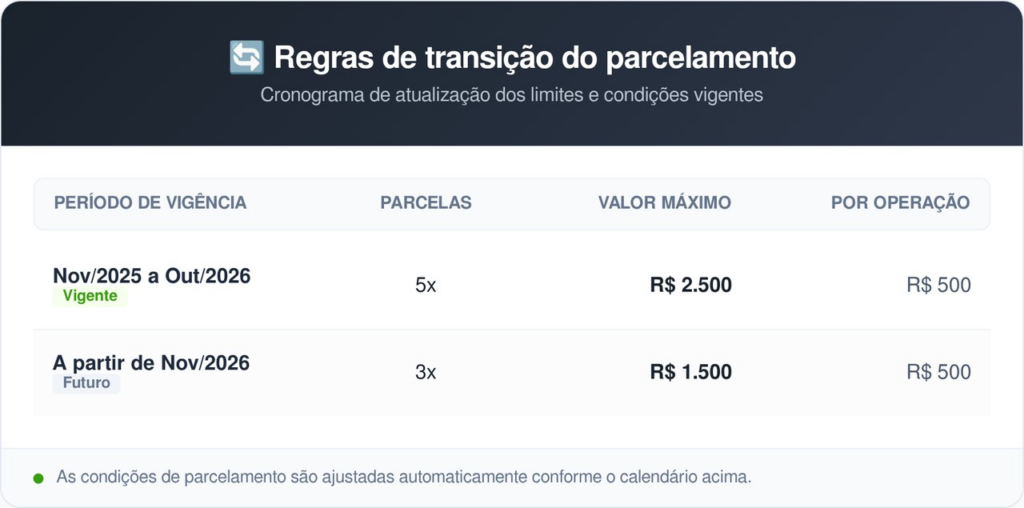

O período de transição, que vai até outubro de 2026, limita a antecipação a no máximo 5 parcelas anuais. Além disso, o valor total bloqueado não pode ultrapassar o teto de R$ 2.500 por trabalhador, garantindo maior controle sobre o endividamento.

LeiaTambém

Após esse prazo, as normas tornam-se ainda mais restritivas para preservar o patrimônio do cotista. Abaixo, detalhamos a progressão desses limites financeiros. Confira as regras de transição:

O que é a regra da proteção dos 70% do saque?

A maior inovação da nova regra do FGTS é a reserva obrigatória de 70% do valor liberado anualmente. Mesmo que o trabalhador possua empréstimos ativos, o banco credenciado só tem autorização para reter até 30% do montante disponível no mês do aniversário.

Isso garante que uma parcela significativa do dinheiro caia diretamente na conta do cidadão, eliminando o risco de bloqueio integral do saldo. Essa medida é fundamental para manter o poder de consumo e a subsistência das famílias brasileiras.

Como escolher entre o saque-aniversário e o saque-rescisório?

A adesão ao saque-aniversário exige atenção, pois impede a retirada do saldo total em caso de demissão sem justa causa. Nessa modalidade, o trabalhador recebe apenas a multa rescisória de 40%, enquanto o saldo principal permanece retido para retiradas anuais parceladas.

Se o trabalhador desejar retornar ao modelo padrão de saque-rescisório, ele deve fazer a solicitação pelo aplicativo da Caixa Econômica Federal. Entretanto, existe uma carência obrigatória de 24 meses para que a mudança seja efetivada e o acesso ao fundo total seja liberado novamente.

Leia também: Muitos trabalhadores podem receber salário mínimo de R$ 2.407 por mês sem saber

Quais as restrições operacionais para novos contratos?

Além dos tetos de valor, o governo instituiu uma carência de 90 dias para quem acaba de aderir à modalidade de aniversário antes de permitir qualquer antecipação bancária.

Também foi estabelecido um intervalo mínimo de 12 meses entre as operações de crédito garantidas pelo fundo.

O que acontece com os contratos antigos de antecipação?

Trabalhadores que firmaram empréstimos antes de 1º de novembro de 2025 não são afetados pelas novas limitações. Esses contratos seguem as condições originais até a quitação total, conforme as regras de mercado praticadas pelas instituições financeiras na época da assinatura.

Somente após encerrar essas dívidas antigas é que o cidadão estará sujeito aos novos parâmetros da regra do FGTS. Manter-se informado sobre essas atualizações é o melhor caminho para utilizar o saldo do fundo de forma estratégica, garantindo que o seu patrimônio esteja sempre protegido contra imprevistos profissionais em 2026.