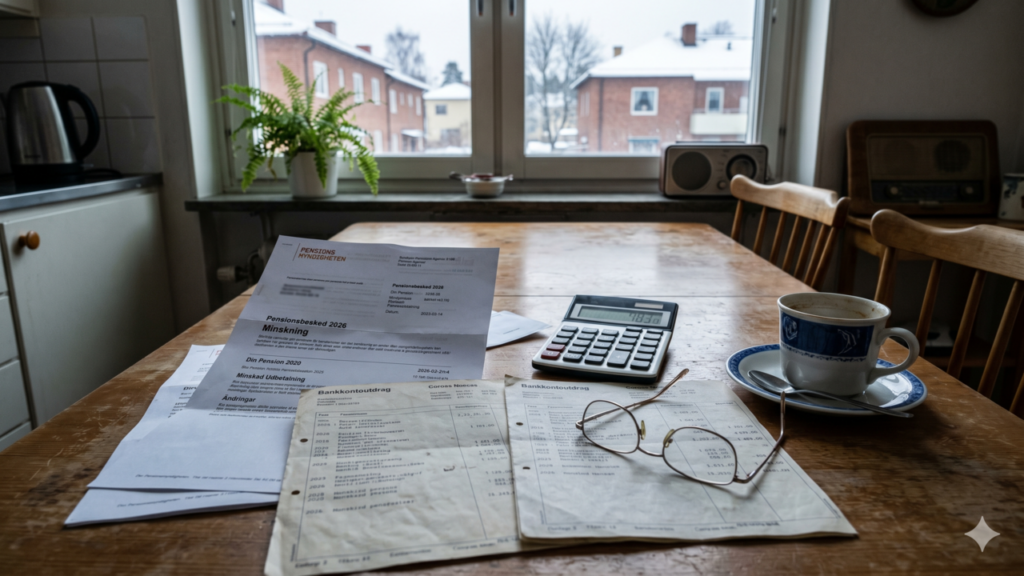

O caso de Ingrid, aposentada de 74 anos que viu sua renda encolher mesmo após os reajustes da virada de 2026, mostra como mudanças no sistema de previdência da Suécia podem bagunçar o orçamento de quem já deixou o mercado de trabalho: depois de contribuir desde os 19 anos, ela passou a receber menos dinheiro líquido, apesar de um aumento na pensão de renda, levantando a dúvida incômoda de por que o valor final cai quando os comunicados oficiais falam em aumento.

Como funciona hoje o sistema de pensão na Suécia

O sistema sueco de pensão é um mosaico de vários componentes que se combinam e se influenciam entre si. Há a pensão de renda, ligada aos anos de trabalho e contribuições, e a pensão complementar, que substituiu modelos antigos como o ATP.

Além disso, entram na conta previdência complementar de empregadores, participações em lucros e diferentes suplementos. Entre estes, destacam-se a pensão garantida, o subsídio de habitação, o suplemento de pensão por rendimento e apoios específicos a idosos com renda muito baixa.

Por que a pensão pode diminuir mesmo com aumento no extrato

A pensão reduzida em 2026, mesmo com aumento nominal, está ligada à forma como benefícios se ajustam entre si. No caso de Ingrid, a pensão de renda subiu cerca de 300 coroas suecas e a parte complementar também teve um pequeno acréscimo.

LeiaTambém

Esse ganho, porém, acionou cortes em outros benefícios, como a pensão garantida e o subsídio de habitação, resultando em perda líquida de 411 coroas em relação ao ano anterior. Depois dos impostos — que ainda subiram 12 coroas, e não caíram como muitos esperavam — a renda final diminuiu 96 coroas por mês.

O que pesa no cálculo entre pensão, impostos e auxílio-moradia

O auxílio-moradia para aposentados, gerido pela Agência Sueca de Pensões, é decisivo para quem depende da pensão para pagar aluguel. O benefício considera renda mensal, valor do aluguel, patrimônio imobiliário e o montante em contas bancárias e investimentos.

Se a pessoa tiver mais de 100.000 coroas suecas em poupança ou aplicações, parte desse valor pode ser tratada como renda de capital, reduzindo o subsídio. Como as informações de aluguel e renda são atualizadas anualmente, há um descompasso: o reajuste da pensão entra em vigor antes da definição final do auxílio-moradia, gerando meses de incerteza.

Como reduzir surpresas na renda de aposentadoria

Muitos aposentados têm dificuldade em prever o impacto de pequenos trabalhos, reajustes de aluguel ou mudanças no saldo de economias. Planejar com alguma antecedência pode diminuir sustos no orçamento e o risco de ter que devolver valores recebidos a mais retroativamente.

Algumas atitudes práticas ajudam a entender melhor o sistema da pensão pública sueca e dos complementos, e a evitar armadilhas financeiras no dia a dia:

- Acompanhar os comunicados oficiais: ler com atenção extratos anuais da Agência de Pensões e conferir cada parcela de renda e descontos.

- Atualizar dados sempre que algo mudar: informar rapidamente novo valor de aluguel, renda extra ou alteração familiar.

- Observar o nível de economias: monitorar se poupanças e investimentos ultrapassam limites que reduzem o auxílio-moradia.

- Reservar uma margem financeira: guardar, se possível, uma pequena folga para cobrir eventuais devoluções de benefícios.

- Buscar orientação especializada: usar simuladores da Agência de Pensões, sindicatos e associações de aposentados para interpretar cartas e decisões.

Por que tantos aposentados desistem de benefícios e o que fazer agora

Entre quem paga aluguel mais baixo ou vive em imóveis antigos, o auxílio-moradia pode ser modesto, mas ainda assim essencial. O medo de cobranças retroativas que podem chegar a dezenas de milhares de coroas, somado a regras complexas e prazos longos de análise, faz com que muitos idosos deixem de pedir benefícios que legalmente lhes pertencem.

O episódio da redução da pensão em 2026 mostra que, mesmo após décadas de trabalho, o valor que entra na conta pode oscilar com ajustes aparentemente pequenos. Não espere descobrir isso só quando o dinheiro faltar: acesse os simuladores oficiais hoje, revise seus dados, peça ajuda a sindicatos ou associações e garanta imediatamente cada coroa a que você tem direito — sua segurança financeira não pode ficar para depois.