Para quem trabalha por conta própria, o momento de parar continua sendo um desafio: contas em aberto, obrigações profissionais que não cabem mais na rotina e a surpresa de descobrir que a renda da velhice pode ficar bem abaixo do esperado. Na Espanha, muitos autônomos só percebem o tamanho desse descompasso quando fazem as primeiras simulações oficiais de pensão de autônomo na Espanha e comparam o resultado com o padrão de vida que conquistaram ao longo de décadas de trabalho.

Qual é o principal desequilíbrio na pensão de autônomo na Espanha

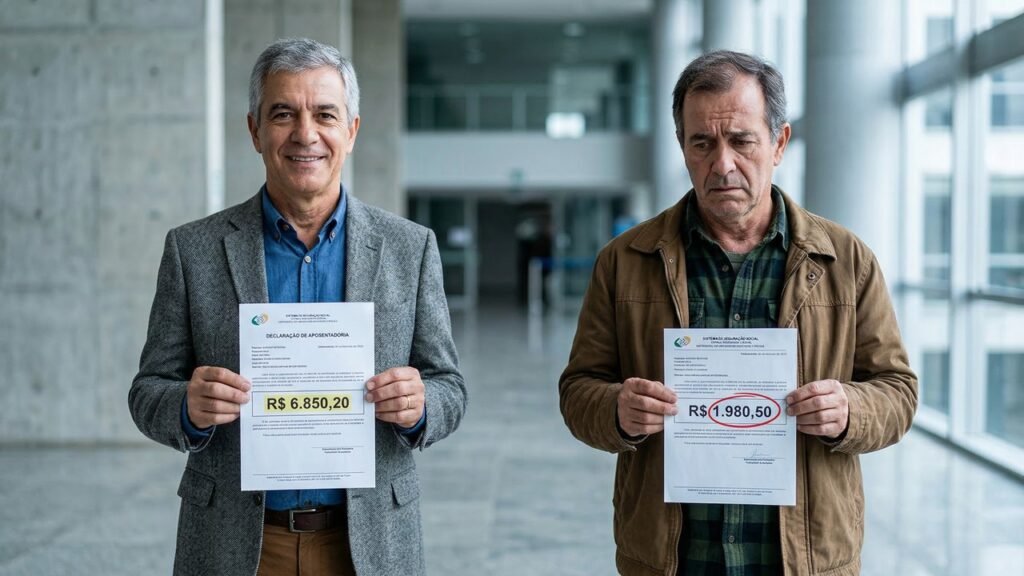

A expressão pensão de autônomo na Espanha traduz um contraste visível com o que recebem ex-assalariados e funcionários públicos. Em média, o valor pago a quem atuou por conta própria fica cerca de 40% abaixo, deixando muitos profissionais com pouco mais de mil euros mensais após uma vida inteira de contribuição e risco individual.

Esse cenário está ligado à base de contribuição historicamente baixa, escolhida por grande parte dos trabalhadores independentes para conseguir fechar as contas do mês. Soma-se a isso o fato de que, mesmo quem tentou contribuir mais tarde, muitas vezes começou depois dos 40 anos, teve períodos sem contribuição ou oscilou entre bases diferentes, o que derruba o valor final da aposentadoria de trabalhador autônomo.

Por que a aposentadoria do trabalhador autônomo costuma decepcionar

O cálculo da aposentadoria de trabalhador autônomo leva em conta um período longo da carreira, e não apenas os últimos anos com base mais alta. Interrupções, mudanças de regra e anos com renda declarada baixa pesam diretamente no valor do benefício, algo que muitos só descobrem quando já estão perto da idade de se aposentar.

LeiaTambém

Além disso, é comum que o autônomo chegue à aposentadoria ainda com hipoteca, prestações de veículos, máquinas ou dívidas do próprio negócio, o que torna qualquer redução na renda ainda mais sensível. Para entender os principais fatores que comprimem o valor da pensão, vale observar alguns pontos recorrentes:

- Carreira instável, com meses fortes alternando com longos períodos de baixa demanda;

- Contribuições irregulares, com lacunas, atrasos ou pagamento sempre pelo mínimo;

- Falta de planejamento, deixando a previdência para a última hora;

- Compromissos financeiros longos, que avançam para além da idade de aposentadoria.

Como o autônomo pode organizar a aposentadoria com antecedência

Diante desse quadro, o planejamento da pensão de autônomo na Espanha precisa ser encarado como projeto de longo prazo, combinando o sistema público com uma poupança complementar. Quanto mais cedo esse processo começar, menor tende a ser o esforço mensal para construir uma renda confortável no futuro.

- Consultar o histórico na seguridade social para saber quanto e sobre quais bases já foi contribuído;

- Estimar a renda desejada na velhice, incluindo moradia, alimentação, saúde e extras;

- Elevar gradualmente a base de contribuição sempre que o negócio permitir;

- Criar uma reserva paralela em produtos de longo prazo supervisionados e com custos claros;

- Rever dívidas de longo prazo para que terminem antes ou logo após a aposentadoria.

Quais planos de poupança e cuidados valem a pena para autônomos na Espanha

Nos últimos anos, ganharam força os planos de pensão ocupacionais e planos de poupança voltados a autônomos, que permitem contribuições flexíveis e incentivos fiscais. As quantias aplicadas podem reduzir a base tributável do imposto de renda dentro de certos limites e funcionar como complemento à pensão pública, embora a adesão ainda seja baixa diante dos cerca de 3,4 milhões de autônomos no país.

Na hora de escolher onde investir, é essencial priorizar instituições reguladas, comparar taxas de administração e entender o nível de risco de cada produto em relação à idade e ao prazo até a aposentadoria. Modelos simples e diversificados, como fundos de índice e renda fixa, tendem a ser mais adequados para quem busca construir patrimônio com segurança e previsibilidade.

Como transformar o alerta da pensão de autônomo em ação imediata

O debate sobre a pensão de autônomo na Espanha tende a crescer com o envelhecimento da população e a pressão sobre as contas públicas, mas quem atua hoje na estrada, na oficina, no pequeno escritório ou no comércio de bairro não pode esperar por soluções apenas do Estado. Ajustar contribuições, montar uma reserva paralela e usar as simulações oficiais ainda na meia-idade é o que separa uma velhice apertada de uma aposentadoria com mais autonomia.

Se você trabalha por conta própria e ainda não fez uma revisão completa da sua situação previdenciária, o momento é agora: acesse seu histórico na seguridade social, faça simulações de aposentadoria de trabalhador autônomo, converse com um consultor regulado e defina, esta semana, pelo menos um passo concreto para aumentar sua base ou iniciar uma poupança complementar. Cada ano de atraso custa renda futura — e recuperar esse tempo depois pode ser impossível.