Quando a confiança vira senha, o prejuízo pode acontecer em silêncio, clique a clique. Uma decisão da 14ª Câmara Cível do TJMG manteve a condenação de uma motorista particular por desviar R$ 88.847,40 de uma idosa de 79 anos, usando aplicativos no celular e transferências sucessivas. O caso acende um alerta prático sobre fraudes digitais, especialmente quando o criminoso está por perto e conhece a rotina, os hábitos e as fragilidades da vítima.

Como um golpe via acesso remoto pode drenar uma conta bancária?

No processo, ficou registrado que a motorista prestava serviços com frequência em Patos de Minas, no Alto Paranaíba, até consolidar uma relação de confiança. A vítima, com pouca familiaridade com tecnologia, teve o celular manipulado por aplicativos de acesso remoto, um tipo de ferramenta que, nas mãos erradas, transforma o aparelho em “controle sem dono”.

As investigações e extratos bancários apontaram 48 transferências realizadas entre janeiro de 2023 e abril de 2024, com destino direto à conta da motorista, sem autorização. Além do debate na esfera cível, houve denúncia do MPMG por furto qualificado, reforçando que golpes digitais podem ter dupla consequência, patrimonial e penal.

Quais sinais de alerta ajudam a identificar transferências não autorizadas?

Fraudes que usam o próprio celular da vítima costumam deixar rastros comportamentais, mais do que técnicos. Pequenas mudanças na rotina do aparelho, pedidos insistentes de “ajuda” e pressa para concluir operações bancárias costumam aparecer antes do rombo, principalmente quando o golpista se aproveita de intimidade e proximidade.

LeiaTambém

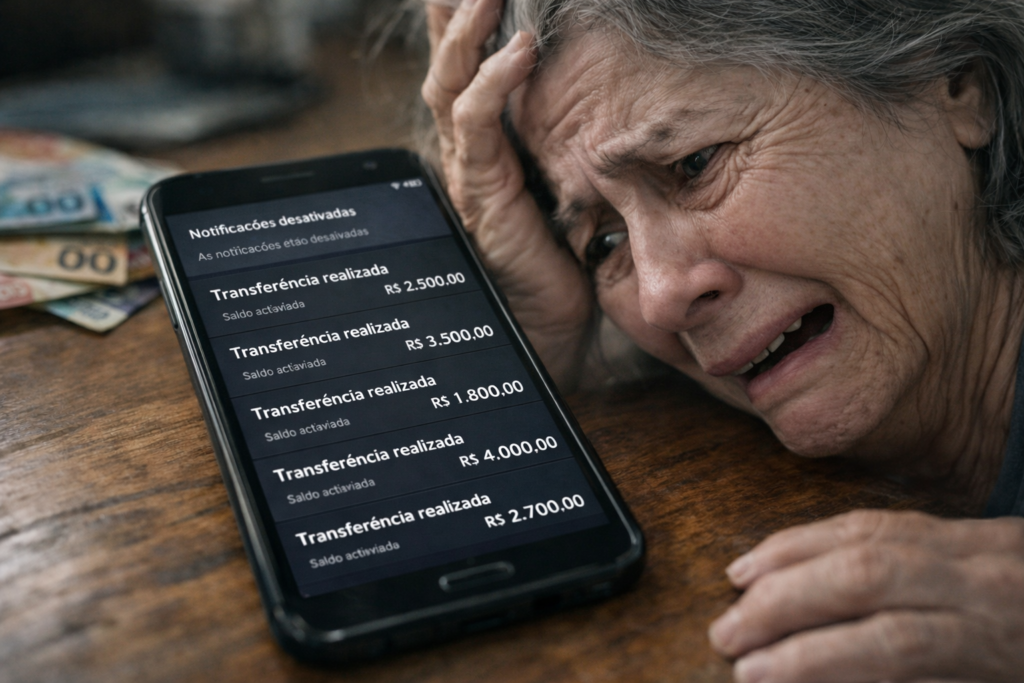

Para tornar a verificação mais objetiva, vale observar sinais que se repetem em casos de transferências indevidas, como no episódio julgado pelo TJMG. Os alertas abaixo ajudam familiares e cuidadores a detectar o problema cedo e agir antes que o valor se multiplique em novas transações:

- Notificações bancárias desativadas ou silenciadas sem explicação.

- Aplicativos desconhecidos instalados, especialmente de “suporte” ou “controle remoto”.

- Celular ficando “lento” enquanto alguém orienta a vítima a não tocar na tela.

- Comprovantes ausentes, histórico de transações apagado ou tentativas de ocultar conversas.

- Transferências fracionadas e repetidas, com valores variados, em curto espaço de tempo.

O que a decisão do TJMG ensina sobre prova digital e extratos?

No recurso, a motorista alegou cerceamento de defesa e pediu anulação da sentença para ouvir testemunhas e realizar perícia técnica no celular. O relator, desembargador Nicolau Lupianhes Neto, rejeitou a tese e destacou um ponto processual decisivo, a ré não apresentou contestação no momento adequado, o que caracteriza revelia, mesmo tendo participado de audiência acompanhada de advogada.

O voto enfatizou a força probatória dos documentos, em especial a cronologia dos extratos com 48 transferências para a conta da apelante. A decisão manteve a devolução de R$ 88.847,40, com juros e correção monetária, e classificou a conduta como ato ilícito doloso, explorando vulnerabilidade e abuso de confiança contra pessoa idosa, protegida pela Lei nº 10.741/2003.

Como proteger idosos de fraudes em aplicativos e PIX?

Prevenção eficaz não depende só de “saber mexer”, depende de desenhar um ambiente seguro. No dia a dia, medidas simples reduzem o risco de alguém instalar apps, espelhar a tela ou conduzir operações bancárias em modo “piloto automático”, sobretudo quando existe acesso físico ao aparelho, como ocorre com motoristas, cuidadores e prestadores de serviço.

Uma estratégia prática é combinar barreiras técnicas com rotinas de checagem, sem infantilizar a pessoa idosa e sem criar atrito constante. A lista abaixo funciona como um kit de segurança aplicável em qualquer banco, com foco em bloquear o golpe antes da primeira transferência:

- Ativar notificações de transações e revisar alertas diariamente.

- Configurar limite baixo para PIX e transferências, com alteração apenas presencial ou com dupla confirmação.

- Habilitar biometria e senha forte, evitando padrões óbvios e repetidos.

- Bloquear instalação de apps desconhecidos e revisar permissões, especialmente “acessibilidade” e “administrador do dispositivo”.

- Separar um “celular do banco” para operações financeiras, com poucos aplicativos e sem compartilhamento.

Quais passos tomar para recuperar valores e preservar evidências?

Quando o desvio é identificado, velocidade importa, mas organização também. No caso, o advogado Rafael Normandia relatou tentativas de conciliação frustradas e a necessidade de ação judicial diante da gravidade, da tentativa de ocultar provas e da falta de êxito extrajudicial. Isso mostra que, além de bloquear o dano, é crucial registrar o rastro documental antes que ele desapareça.

O caminho mais seguro costuma incluir, em sequência, comunicar o banco, gerar protocolos, reunir extratos detalhados, guardar prints e comprovantes, e registrar boletim de ocorrência. Se houver suspeita de acesso remoto, é recomendável não “mexer demais” no celular antes de orientação técnica, para não apagar registros úteis, e buscar apoio jurídico para definir a melhor via, inclusive quando há tramitação paralela na esfera criminal, como no acórdão nº 1.0000.25.330794-6/001.