Em 2026, a Justiça entende que bancos devem ressarcir golpes do Pix quando há falha de segurança. A Súmula 479 do STJ e o MED garantem bloqueio e devolução em casos de contas laranja, transações atípicas e sistemas ineficientes.

Com o avanço dos golpes digitais e do uso de inteligência artificial, o Pix virou alvo frequente de fraudes em 2026. A Justiça consolidou entendimentos que definem quando o banco deve ressarcir a vítima, especialmente em casos de falhas de segurança e contas usadas por criminosos.

Quando um golpe do Pix vira responsabilidade do banco?

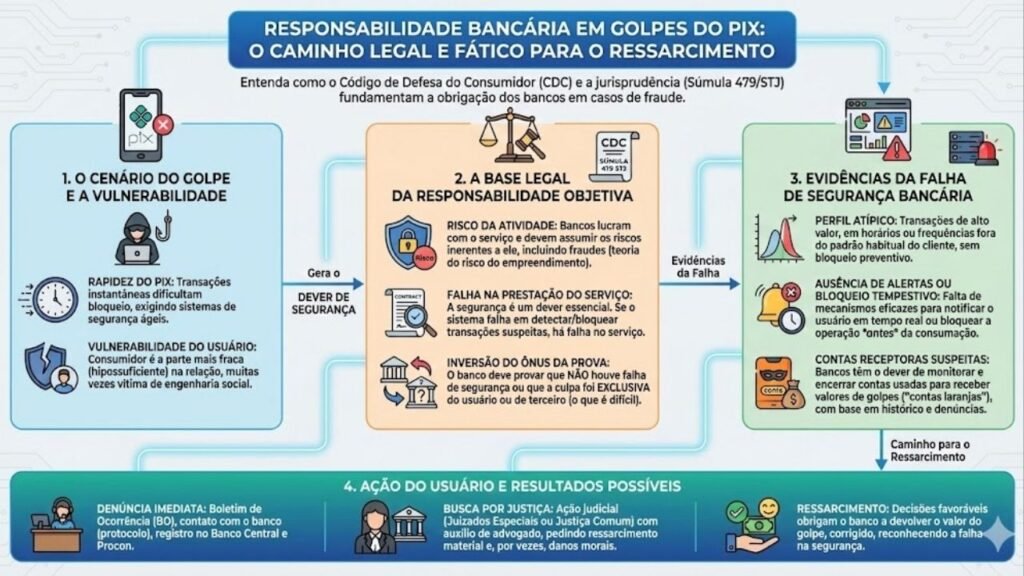

Nem todo golpe gera ressarcimento automático, mas a regra mudou nos últimos anos. A Justiça entende que o banco responde quando há falha no serviço, como ausência de bloqueios, sistemas ineficientes ou permissão para operações claramente fora do perfil do cliente.

Esse entendimento se apoia na responsabilidade objetiva das instituições financeiras. Isso significa que, se a fraude ocorreu dentro do ambiente bancário e poderia ter sido evitada, o prejuízo não pode ser transferido integralmente ao consumidor.

O que a Súmula 479 do STJ diz sobre fraudes bancárias?

A base legal para o ressarcimento está consolidada na Súmula 479 do STJ. Ela estabelece que bancos respondem por fraudes cometidas por terceiros quando envolvem riscos próprios da atividade financeira, conhecidos como fortuito interno. Entre os principais exemplos reconhecidos pelos tribunais, estão os casos abaixo.

LeiaTambém

- Conta laranja: abertura sem verificação adequada de identidade

- Transação atípica: movimentação fora do padrão não bloqueada

- Invasão de aplicativo: falha em sistemas de autenticação e proteção

Como funciona o Mecanismo Especial de Devolução do Pix?

O Mecanismo Especial de Devolução, conhecido como MED, é a primeira ferramenta usada após um golpe. Ele permite que valores sejam bloqueados rapidamente quando há indício de fraude, aumentando as chances de recuperação do dinheiro.

Em 2026, a vítima tem até 80 dias para acionar o MED no próprio aplicativo bancário. Após o registro, o banco do recebedor pode bloquear os recursos por até 72 horas para análise e possível devolução.

Quais situações garantem o ressarcimento do valor perdido?

Os tribunais vêm ampliando as hipóteses em que o consumidor vence a disputa. O foco está na atuação preventiva dos bancos e na rapidez após a denúncia. Entre os cenários com decisões favoráveis, destacam-se os pontos a seguir.

- Falha de segurança: ausência de bloqueio mesmo após alerta imediato

- Conta destino irregular: banco que abrigou o fraudador é responsabilizado

- Ferramentas ignoradas: limites e alertas existentes não utilizados

O que fazer imediatamente após cair em um golpe do Pix?

O tempo é decisivo após perceber a fraude. O primeiro passo é registrar o MED no aplicativo, selecionar a transação e reportar o golpe. Quanto mais rápido o acionamento, maiores as chances de bloqueio dos valores.

Também é essencial fazer um boletim de ocorrência e formalizar protocolos nos bancos envolvidos. Se houver negativa de devolução, reclamações em órgãos reguladores fortalecem o caso e têm pesado nas decisões judiciais recentes.