O STJ decidiu que bancos devem indenizar clientes por prejuízos em golpes digitais quando houver falha na segurança. Mesmo com engenharia social, transações atípicas sem bloqueio caracterizam defeito do serviço e afastam culpa do consumidor.

A decisão recente do STJ sobre golpes digitais reforçou a proteção do consumidor ao estabelecer que instituições financeiras devem arcar com prejuízos quando há falhas em seus sistemas de segurança, mesmo que o cliente tenha sido enganado por criminosos durante fraudes virtuais.

Por que os golpes digitais se tornaram tão comuns no sistema bancário?

Com a digitalização dos serviços financeiros, operações passaram a ser feitas por aplicativos, cartões e biometria. Essa facilidade ampliou o acesso, mas também expôs consumidores a fraudes eletrônicas sofisticadas, exploradas por criminosos que se aproveitam de brechas tecnológicas.

Golpes como o acesso remoto ao celular demonstram que a vulnerabilidade não está apenas no comportamento do usuário. A ausência de barreiras eficazes e alertas automáticos revela falhas na segurança bancária, tornando o ambiente digital propício a prejuízos elevados.

O que aconteceu no caso analisado pelo STJ?

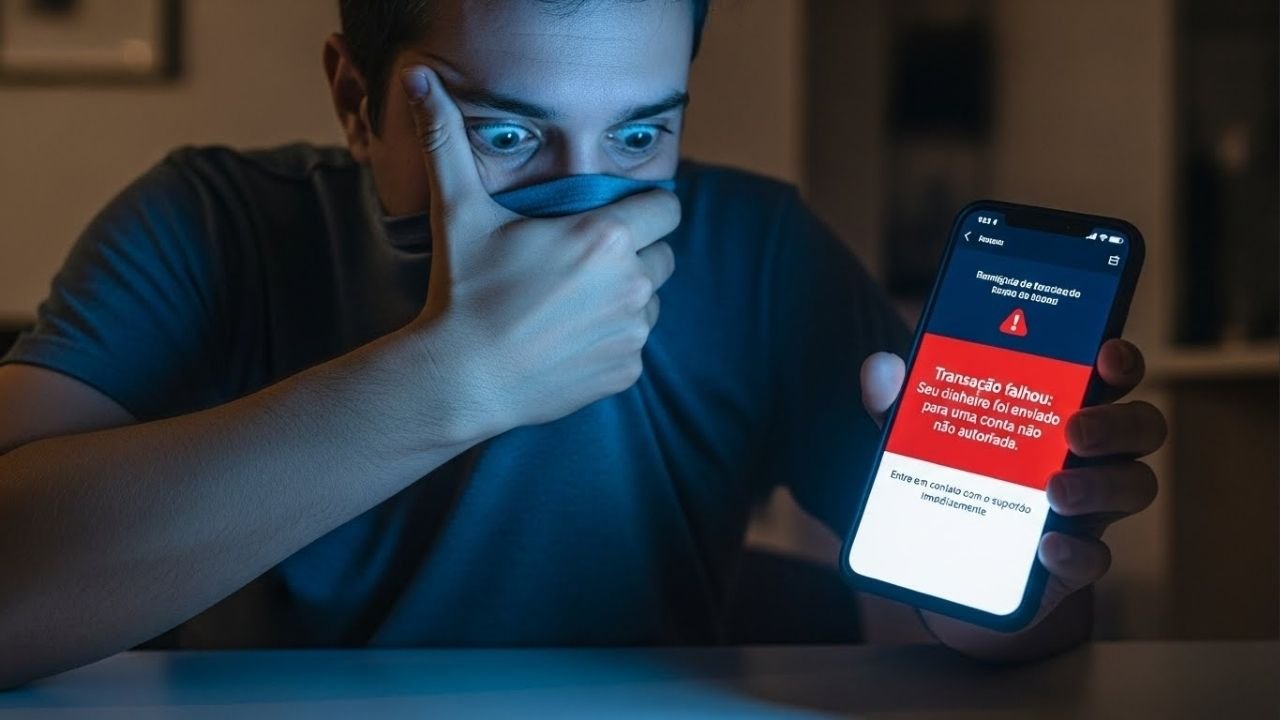

O julgamento teve origem em um golpe aplicado contra uma correntista que acreditava estar falando com o banco. O criminoso obteve controle do celular e realizou transações sem autorização, incluindo um empréstimo de alto valor, como detalhado a seguir.

LeiaTambém

- Golpe da mão fantasma: criminoso se passou por funcionário e solicitou instalação de aplicativo.

- Empréstimo indevido: contratação fraudulenta de R$ 45 mil sem consentimento da cliente.

- Transações atípicas: movimentações fora do perfil normal da conta sem bloqueio prévio.

Por que o STJ afastou a culpa concorrente do consumidor?

O Tribunal entendeu que não houve culpa concorrente, pois a cliente não assumiu conscientemente o risco do prejuízo. Ela acreditava estar protegendo sua conta, agindo sob orientação falsa de alguém que se passou por representante do banco.

Segundo o STJ, a divisão de responsabilidade só se aplica quando o consumidor aceita deliberadamente o risco. Em fraudes desse tipo, o erro decorre da engenharia social e da falha do sistema bancário em detectar operações suspeitas.

Qual é a obrigação dos bancos diante de transações suspeitas?

As instituições financeiras têm o dever legal de garantir a segurança das operações. Isso inclui monitorar movimentações incompatíveis com o histórico do cliente e agir preventivamente quando surgem indícios claros de fraude.

Quando o banco valida operações anormais sem alerta ou bloqueio, ocorre defeito na prestação do serviço. Nesses casos, a responsabilidade pela reparação dos danos é integral da instituição, independentemente da conduta da vítima.

Por que essa decisão do STJ é tão importante para os consumidores?

O entendimento do Tribunal fortalece a proteção no ambiente digital e impede que bancos transfiram o prejuízo ao cliente. Alguns impactos diretos dessa decisão ajudam a compreender sua relevância prática, como você vê a seguir.

- Proteção ampliada: consumidores não são penalizados por golpes decorrentes de falhas sistêmicas.

- Responsabilização bancária: instituições são pressionadas a investir em tecnologia antifraude.

- Confiança no sistema: decisões assim fortalecem a credibilidade dos serviços digitais.

A posição do STJ mostra que o direito acompanha a evolução tecnológica, deixando claro que, diante de golpes digitais, a segurança prometida pelos bancos não é opcional, mas um dever que protege o consumidor e o próprio sistema financeiro.