A dívida não some, mas a renda básica precisa respirar

A lei brasileira permite reorganizar débitos de consumo sem empurrar o idoso para uma escolha cruel entre pagar boleto ou comprar remédio. Entenda o que muda de verdade ⬇️

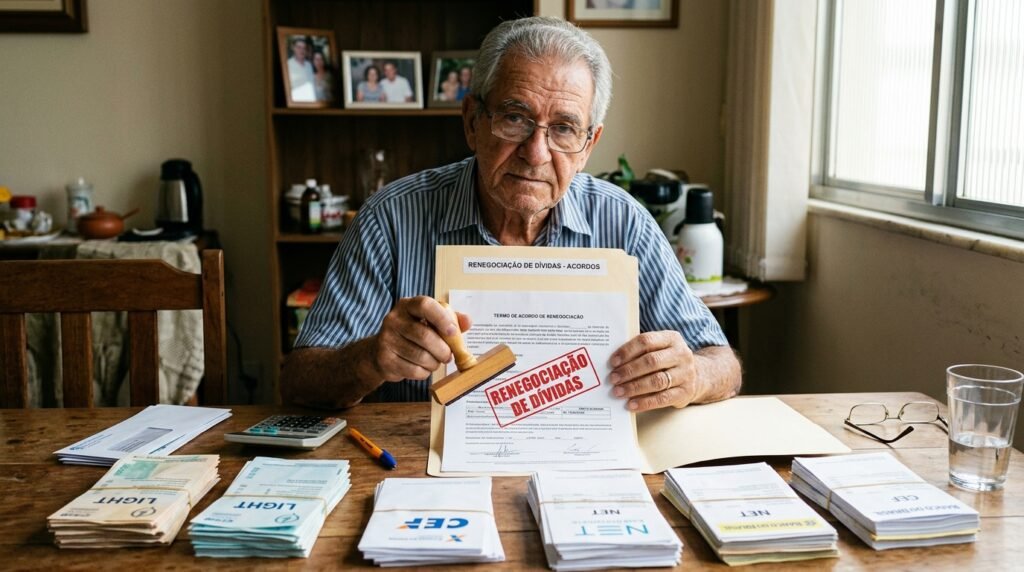

A ideia de que todo idoso acima de 60 anos fica automaticamente livre das dívidas parece tentadora, mas não é o que a legislação brasileira diz. A Lei do Superendividamento protege consumidores de boa-fé, inclusive idosos, ao criar caminhos para renegociar débitos sem comprometer o dinheiro necessário para alimentação, moradia, saúde e despesas básicas.

O que a lei realmente garante aos idosos?

A lei garante tratamento para o superendividamento, não perdão automático das dívidas. A norma alterou o Código de Defesa do Consumidor para permitir repactuação, crédito responsável e preservação do chamado mínimo existencial.

O próprio texto da Lei nº 14.181/2021 define superendividamento como a impossibilidade manifesta de pagar dívidas de consumo, vencidas ou futuras, sem comprometer esse mínimo. Para idosos, essa proteção ganha peso porque aposentadoria, pensão e gastos médicos costumam limitar a margem de negociação.

Na prática, o idoso endividado pode buscar órgãos de defesa do consumidor ou a Justiça para tentar reunir credores e propor um plano de pagamento. A dívida continua existindo, mas passa a ser discutida dentro de uma lógica menos sufocante.

LeiaTambém

Quais dívidas podem entrar na renegociação?

As dívidas de consumo feitas de boa-fé podem entrar no processo de repactuação. Isso inclui contas comuns do cotidiano e contratos que pesam no orçamento de quem vive com renda fixa.

Antes de qualquer lista, vale separar desejo de direito. A Lei do Superendividamento não transforma todo débito em dívida perdoada, mas abre uma mesa de negociação mais equilibrada.

- contas de água, luz, telefone e gás;

- empréstimos pessoais contratados em bancos ou financeiras;

- faturas de cartão de crédito;

- carnês e compras parceladas de consumo;

- alguns financiamentos ligados à vida cotidiana.

Ficam fora, em regra, dívidas assumidas com fraude, contratos de luxo incompatíveis com a renda, pensão alimentícia, tributos e crédito com garantia real em certas situações. Cada caso precisa de análise, porque o detalhe jurídico costuma morar nas letras pequenas.

Por que o mínimo existencial muda a negociação?

O mínimo existencial muda a negociação porque impede que o pagamento das dívidas engula a sobrevivência do consumidor. Para idosos, essa linha de proteção ajuda a preservar comida, remédios, aluguel, transporte e cuidados básicos.

Essa diferença é central para entender a lei vigente. A proteção não é um atalho para deixar de pagar, mas um freio contra acordos impossíveis, juros descontrolados e cobranças que ignoram a realidade financeira.

Esse mecanismo também pressiona bancos, financeiras e empresas a oferecerem crédito com mais clareza. Informação incompleta, assédio de consumo e oferta agressiva a idosos podem pesar contra o credor.

Como o idoso pode pedir ajuda na prática?

O caminho mais seguro começa pela organização dos documentos e pela busca de atendimento formal. O idoso não precisa enfrentar sozinho uma pilha de boletos que parece crescer durante a noite.

A primeira providência é enxergar o tamanho real da dívida. Depois, vem a etapa de procurar apoio em canais capazes de orientar ou conduzir a negociação.

- reúna contratos, extratos, boletos, comprovantes de renda e cobranças recebidas;

- liste despesas essenciais, como alimentação, aluguel, remédios e transporte;

- procure o Procon, a Defensoria Pública ou um advogado de confiança;

- peça análise sobre repactuação de dívidas por superendividamento;

- evite novos empréstimos para cobrir parcelas antigas sem orientação.

Familiares também podem ajudar, desde que respeitem a autonomia da pessoa idosa. O apoio mais útil é organizar papéis, acompanhar atendimentos e evitar decisões tomadas no susto.

Afinal, idosos ficam livres das dívidas?

Idosos não ficam livres das dívidas apenas por terem mais de 60 anos. O que a lei oferece é uma chance real de renegociar débitos de consumo, proteger o mínimo existencial e combater cobranças abusivas com base em regras claras.

Se a renda já não sustenta o mês, vale buscar orientação antes que a dívida vire labirinto. Converse com alguém de confiança e leve seus documentos a um órgão de defesa do consumidor, esse primeiro passo pode devolver fôlego ao orçamento.